Anhörung - FB 23/0342/WP18

Grunddaten

- Betreff:

-

Gründung einer städtischen Wohnungsbaugesellschaft

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Anhörung

- Federführend:

- FB 23 - Fachbereich Immobilienmanagement

- Beteiligt:

- FB 56 - Fachbereich Wohnen, Soziales und Integration

- Verfasst von:

- Dez. VI / FB 23

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Wohnungs- und Liegenschaftsausschuss

|

Anhörung/Empfehlung

|

|

|

|

03.06.2025

| |||

|

●

Geplant

|

|

Hauptausschuss

|

Entscheidung

|

|

Beschlussvorschlag

Der Wohnungs- und Liegenschaftsausschuss nimmt die Ausführungen der Verwaltung zur Gründung einer städtischen Wohnungsbaugesellschaft zur Kenntnis. Er empfiehlt dem Hauptausschuss, die Verwaltung zu beauf-tragen, die in der Vorlage genannten weiteren Schritte (Kap. VII. Umsetzung) einzuleiten und die notwendigen Verträge der Gesellschaft sowie zwischen Stadt und Gesellschaft zu erstellen.

Der Hauptausschuss nimmt die Ausführungen der Verwaltung zur Gründung einer städtischen Wohnungsbaugesellschaft zur Kenntnis. Er beauftragt die Verwaltung, die in der Vorlage genannten weiteren Schritte (Kap. VII. Umsetzung) einzuleiten und die notwendigen Verträge der Gesellschaft sowie zwischen Stadt und Gesellschaft zu erstellen.

Erläuterungen

Der Aachener Wohnungsmarkt der letzten Jahre ist von erheblichen Anspannungen geprägt. Wie in jeder marktwirtschaftlichen Beziehung bestimmen die Nachfrage und das Angebot die Preisentwicklung. In Aachen ist dabei zum einen eine stark steigende Nachfrage nach Wohnraum zu verzeichnen, während sich das Wohnungsangebot im bezahlbaren Segment kontinuierlich verringert. Um die Gründe für diese Entwicklung nachvollziehen zu können, werden die wesentlichen Faktoren der Entwicklung der Wohnungsnachfrage sowie des Wohnungsangebots sowie die Auswirkungen auf den Wohnungsmarkt in Aachen kurz dargestellt.

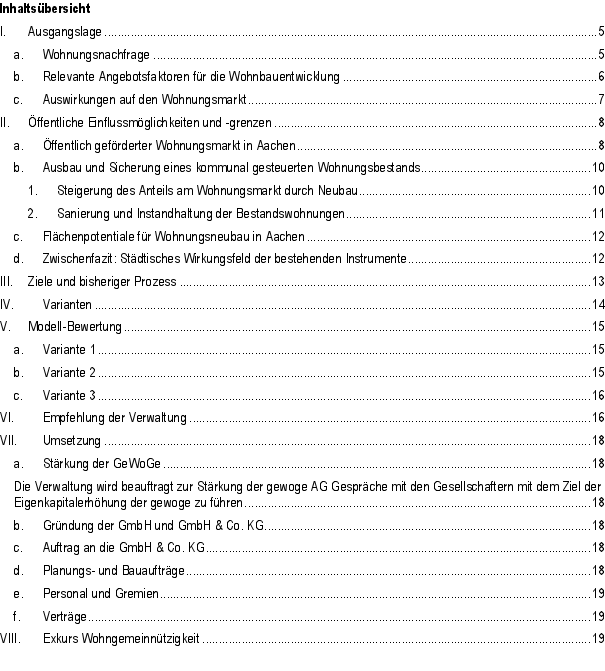

In den vergangenen zehn Jahren wuchs die Aachener Bevölkerung mit Stand 01.01.2024 um über 13.000 Personen auf nun 262.846 Einwohner*innen (s. Abbildung 1). Maßgeblich angetrieben wurde diese Entwicklung durch die dynamische Hochschul- und Campusentwicklung in Aachen. Mit über 60.000 Studierenden und vielen zusätzlichen hochschulnahen Arbeitsplätzen prägt diese Nachfragegruppe ganz besonders den Wohnungsmarkt (s. Wohnungsmarktbericht 2024, S. 9). Deutlich wird das in dem besonders hohen und nach wie vor steigenden Anteil an Ein-Personen-Haushalten in Aachen, eine Entwicklung, die zudem durch den gesamtgesellschaftlichen Trend zum Alleinleben verstärkt wird. So leben 89.418 Aachener*innen alleine in ihrem Haushalt und machen damit insgesamt 58,6 % aller Haushalt im Stadtgebiet aus. Eine weitere auf den Wohnungsmarkt wirksame Entwicklung ist der starke Zuwachs internationaler Zuzügler aufgrund der Internationalisierung der Hochschulen sowie des Zuzugs der vielen schutzsuchenden Menschen, die aus Kriegs- und Krisengebieten seit 2015 nach Aachen kamen und hier untergebracht wurden. Allein zwischen den Jahren 2021 bis 2023 wuchs die Stadtbevölkerung Aachens um 10.253 neue Aachener*innen ohne deutsche Staatsangehörigkeit. Der Anteil der Aachener*innen ohne deutsche Staatsangehörigkeit stieg im gleichen Zeitraum von 20,38 % auf 24,20 % der der Gesamtbevölkerung Aachens an.

Somit lässt sich auf der Seite der Wohnungsnachfrage feststellen, dass es insbesondere in den vergangenen 10 Jahren einen sehr starken Bedarf an neuem Wohnraum in Aachen gab.

Abbildung 1: Bevölkerungsentwicklung in Aachen. Datenquelle: Stadt Aachen.

Auch in Zukunft wird die Nachfrage nach Wohnraum in Aachen ansteigen. Die Fortschreibung der Wohnungsbedarfsprognose durch das Unternehmen Questio aus dem Jahr 2023 (FB 56/0297/WP18) ergab in der Variante „Medium“ im Zeitraum 2021 bis 2039 einen notwendigen Neubaubedarf von 6.920 Wohneinheiten, von denen 6.230 auf den Geschosswohnungsbau entfallen (s. Tabelle 1).

Tabelle 1: Neubaubedarf in der Variante "Medium" bis 2039 in Aachen. Datengrundlage: Stadt Aachen, Mikrozensus Wohnen, IT.NRW; Berechnung: Quaestio

|

Variante „Medium" |

|||||||||

|

Zeitraum |

Ein- und Zweifamilienhäuser |

Geschosswohnungen |

Insgesamt |

||||||

|

demographisch bedingt |

Ersatzbedarf |

Insgesamt |

demographisch bedingt |

Ersatzbedarf |

Insgesamt |

demographisch bedingt |

Ersatzbedarf |

Insgesamt |

|

|

2021 bis 2025 |

40 |

120 |

160 |

2140 |

480 |

2620 |

2180 |

600 |

2780 |

|

2026 bis 2030 |

0 |

150 |

150 |

780 |

610 |

1390 |

780 |

760 |

1540 |

|

2031 bis 2035 |

0 |

150 |

150 |

580 |

610 |

1190 |

580 |

760 |

1340 |

|

2036 bis 2039 |

110 |

120 |

230 |

540 |

490 |

1030 |

650 |

610 |

1260 |

|

Gesamt |

150 |

540 |

690 |

4040 |

2190 |

6230 |

4190 |

2730 |

6920 |

Für die Entwicklung und Errichtung von neuen Wohnungen im Privatsektor sind insbesondere drei Angebotsfaktoren maßgeblich. Die Höhe der Finanzierungskosten, die Verfügbarkeit und Kosten für Wohnbauflächen sowie die Baukosten. Alle drei sind über die vergangenen Jahre kontinuierlich angestiegen und haben sich noch zusätzlich im Zuge der Baukrise und Zinswende seit 2022 stark verteuert.

Der Hypothekenzins für mittelfristige Darlehen mit einer Laufzeit von 5 - 10 Jahren lag laut Daten der Deutschen Bundesbank bis 2021 auf einem historischen Tiefststand von 1,09 %. Dieses investitionsfreundliche Klima endete 2022 mit den Auswirkungen und Unsicherheiten, die im Zuge des Ukraine-Kriegs und der stark steigenden Inflationsraten aufkamen. Nach dieser Zinswende stieg der Zinssatz sprunghaft auf 3,73 % im Jahr 2023. Um dieser Entwicklung zumindest auf dem geförderten Wohnungsmarkt entgegenzuwirken, wurden 2023 die Konditionen für die Wohnraumförderung des Landes NRW grundlegend verbessert und attraktiver gestaltet. Jedoch ist das jährliche Fördervolumen begrenzt und in Aachen bereits durchgehend ausgeschöpft.

Zwischen dem Basisjahr 2010 und 2015 stieg der Bodenindex für Geschosswohnungsbau um 4,6 % auf 104,6 und für Ein- und Zweifamilienhäuser um 2,8 % auf 102,8. Doch seit 2015 ist in Aachen bei Baugrundstücken für Ein- und Mehrfamilienhäuser eine signifikante Preisentwicklung nach oben zu beobachten.

Der Bodenindex für Geschosswohnungsbau stieg von 104,6 im Jahr 2015 auf nun 163,3 Indexpunkte im Jahr 2024 enorm an. Die Kosten für Baugrundstücke von Ein- und Zweifamilienhäusern verteuerten sich innerhalb dieses Zeitraums noch stärker von 102,8 Punkten auf nun 173,4 Punkte. Das heißt, dass heute die Kosten für Baugrundstücke für

- Geschosswohnungsbau ca. 59 % teurer sind als 2015 und

- Einfamilien- und Zweifamilienhäuser ca. 71 % teurer sind als 2015

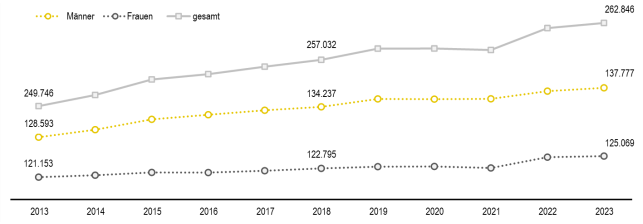

Zuletzt stiegen seit der Corona-Pandemie und dem Ukraine-Krieg die Baukosten deutlich an (Materialkosten, Arbeitskosten, Ausrüstung, Energie etc.). Laut Baukosteninformationszentrum BKI stiegen im Wohnungsbau die Baupreise seit dem Jahr 2021 (Index 100) auf den Indexwert von 130,8 im November 2024 (s. Abbildung 2).

Abbildung 2: Gesamtindex für Bauleistungen beim Neubau von Wohngebäuden inkl. Umsatzsteuer (2021 = Index 100). Datenquelle: Statistisches Bundesamt.

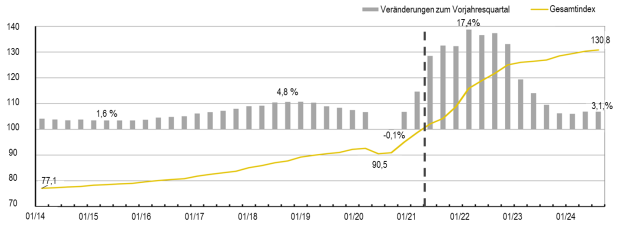

Ein deutliches Zeichen für die auf vielen Ebenen auftretenden Verteuerungen beim Wohnungsbau ist die verhaltene Bautätigkeit in Aachen. Im Jahr 2022 wurden mit 305 Wohneinheiten so wenig Wohnungen im Neubau genehmigt wie seit fast 40 Jahren nicht mehr. 2023 wirkten sich dann die historisch guten Wohnraumförderkonditionen positiv aus und sorgten für 802 genehmigte Wohnungen. 2023 wurden dann lediglich 178 Wohnungen im Neubau fertiggestellt, ebenfalls ein historischer Tiefstwert (s. Abbildung 3).

Abbildung 3: 20-Jahres-Entwicklung der Baugenehmigungen und Baufertigstellungen im Neubau in Wohneinheiten. Datenquelle: Stadt Aachen.

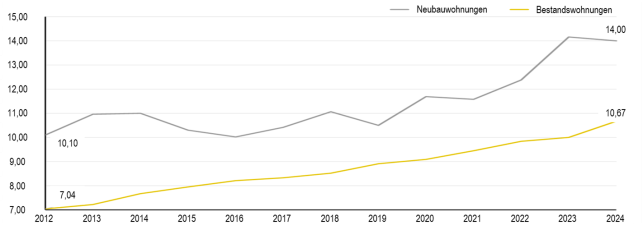

Diese verhaltene Bautätigkeit sowie die oben genannten Gründe der steigenden Nachfrage nach Wohnraum in Aachen, wirken sich daher auch auf Mietpreisentwicklung signifikant aus. Mietinteressenten, die im Jahr 2024 in Aachen eine Wohnung anmieten wollten, mussten im Mittel 10,73 € pro Quadratmeter Wohnfläche für die Kaltmiete (Medianwert) aufbringen. Dabei stieg der Wert für Bestandswohnungen seit 2012 von 7,04 auf nun 10,67 €/m² konstant an. Die deutlich teureren Neuvermietungen lagen 2012 bei 10,10 €/m² und stiegen auf nun 14,00 €/m² an (s. Abbildung 4). Freifinanzierte, neu errichtete Wohnungen sind demnach ein wichtiger Faktor beim allgemeinen Anstieg der Mietpreise.

Abbildung 4: Kaltmiete in € je Quadratmeter Wohnfläche bei Neu- und Wiedervermietungsangeboten in Aachen. Datenquelle: empirica-Preisdatenbank (Basis:VALUE Marktdatenbank).

Im Frühjahr 2022 wurde mit dem Handlungskonzept Wohnen eine umfassende Strategie zur Wohnraumentwicklung Aachens erstellt. Ziel des Handlungskonzepts ist die bedarfsgerechte Wohnraumentwicklung für die Aachener Bevölkerung. Um bereits jetzt am Wohnungsmarkt aktiv teilzunehmen und diesen mitzugestalten, nutzt die Stadt zahlreiche Instrumente (z.B. Bauland- und Quotenbeschluss, Konzeptvergaben, Wohnraumschutzsatzung, Koordinationsstelle Bauen und Wohnen in Gemeinschaft, Förderung des privaten Dachgeschossausbaus, eu-(regionale) Wohnraumstrategieentwicklung, …). Die drei größten Hebel bei der städtischen Mitgestaltung des Wohnungsmarkts sind dabei die Nutzung der öffentlichen Wohnraumförderung, die Vorhaltung und Weiterentwicklung eines eigenen städtischen Wohnungsbestands, sowie die Entwicklung und Nachverdichtung von Wohnbauflächen.

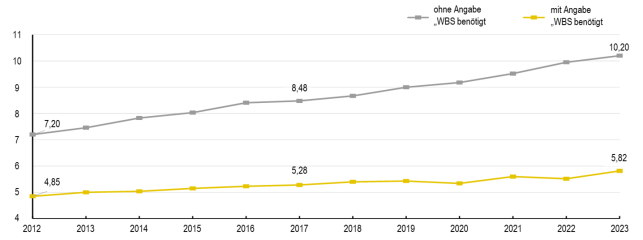

Öffentlich geförderte Wohnungen bieten den Bürger*innen eine Versorgung mit bedarfsgerechtem und bezahlbarem Wohnraum und ergänzen damit Wohnungsangebote des sogenannten „freifinanzierten Marktes“ preisungebundener Wohnungen. So lag 2023 der mittlere Quadratmeterpreis der angebotenen öffentlich geförderten Wohnungen mit 5,82 €/m² fast 4,40 €/m² unter dem der Wohnungsangebote des freifinanzierten Marktes, für die 10,20 €/m² fällig wurden. Die Teuerungsrate für öffentlich geförderte Wohneinheiten seit 2012 lag bei nur 20 %, wohingegen sich freifinanzierte Wohnungen seitdem um 41,7 % verteuert haben (s. Abbildung 5).

Abbildung 5: Angebotsmietpreise (Median) von Wohnungen mit und ohne WBS in €/m². Datenquelle: empirica-Preisdatenbank (Basis:VALUE Marktdatenbank).

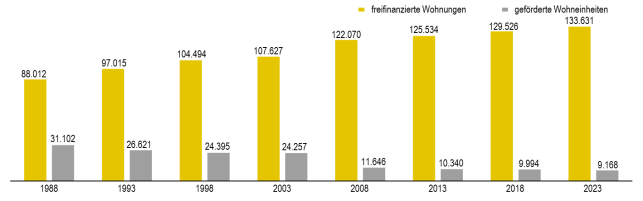

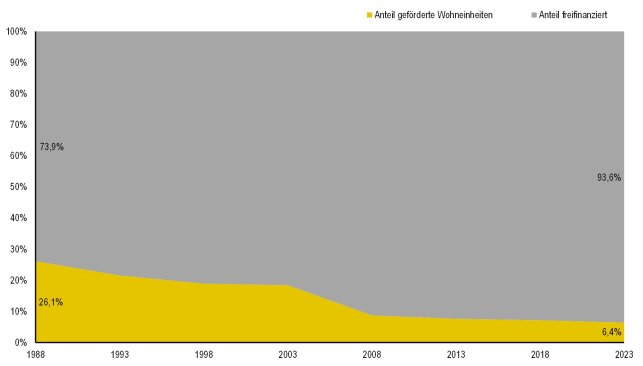

Allerdings ist langjährig ein kontinuierliches Absinken des Bestandes geförderter Wohnungen in Aachen zu beobachten. Ende der Achtziger Jahre verzeichnete Aachen noch mehr als 31.000 öffentlich geförderte Wohneinheiten, die mehr als ein Viertel aller damaligen Wohnungen ausmachten und eine gute Hebelwirkung zur Stabilisierung des Wohnungsmarktes darstellten.

Mit den aktuell 9.168 Wohneinheiten und einem Anteil von nur noch 6,4 % bietet der öffentlich geförderte Wohnraum nur bedingt eine Steuerungswirkung auf die Stabilisierung des Preisniveaus bei den Mieten (s. Abbildungen 6 & 7).

Abbildung 6: Entwicklung der geförderten und freifinanzierten Wohnungsbestände 1988 – 2023. Datenquelle: Stadt Aachen.

Abbildung 7: Entwicklung des Anteils der geförderten und freifinanzierten Wohnungsbestände 1988 – 2023. Datenquelle: Stadt Aachen

Trotz Rekordzahlen bei der Wohnraumförderung (im Jahr 2023 wurden 505 Wohnungen, im Jahr 2024 sogar 578 Wohnungen in Aachen für ein Gesamtfördervolumen von 136,2 Mio. € bewilligt), können die Ausläufe der Bindungen von Wohnungen mit Mietpreis- und Belegungsbindung lange nicht kompensiert werden.

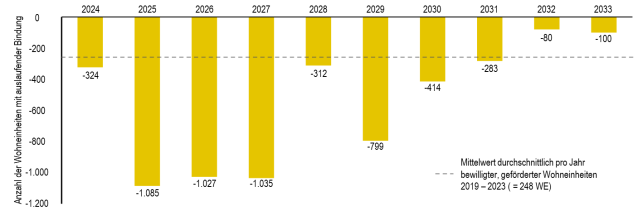

Von 2025 bis 2027 verlieren jährlich über 1.000 bezahlbare Wohnungen ihre Bindung, die zum einen während der Bindungsdauer eine sehr niedrige Miete mit äußerst geringen Steigerungsmöglichkeiten garantieren sowie die sozial orientierte Belegung der Wohnungen durch die Stadt Aachen an wohnungssuchende Haushalte mit geringen Chancen auf dem freien Wohnungsmarkt vorsehen (s. Abbildung 8). Entsprechend ist die Vermittlung von geeignetem Wohnraum an die Vielzahl von Bedürftigen aufgrund des niedrigen Marktanteils des öffentlich geförderten Wohnungsbestandes eine Herausforderung. Viele Antragsteller*innen mit Wohnberechtigungsscheinen müssen in Ermangelung eines entsprechenden Wohnungsangebotes mehrmals und über einen längeren Zeitraum die Hilfe der Wohnungsvermittlung in Anspruch nehmen, bis sie eine geeignete Wohnung gefunden haben. Im Jahr 2023 lag die Zahl der, bei der Stadt Aachen gemeldeten, wohnungssuchenden Haushalte bei 2.407. Davon konnten nur 686 Haushalte in eine adäquate Wohnung im öffentlich geförderten Sektor vermittelt werden. Somit bestand im Jahr 2023 eine Unterdeckung von 1.721 Wohnungen und eine Versorgungslücke in Höhe von 71,5 %.

Abbildung 8: Bindungsausläufe geförderter Wohnungen 2024 bis 2033. Datenquelle: Stadt Aachen.

Die derzeitige Entwicklung der öffentlichen Wohnraumförderung in Aachen und insbesondere die hohe Anzahl an Bindungsausläufen in den kommenden Jahren offenbart eine Schwäche dieses Instruments. Durch den Einsatz öffentlicher Mittel zur Schaffung neuen Wohnraums wird der Mietpreis zwar temporär gesenkt, jedoch handelt es sich dabei um einen zeitlich begrenzten Eingriff in den Wohnungsmarkt. Diese Subventionierung erzielt somit lediglich einen künstlich reduzierten Mietpreis, ohne langfristig einen ausgeglichenen Wohnungsmarkt garantieren zu können.

Um ein nachhaltig stabiles Gleichgewicht zwischen Angebot und Nachfrage sowie ein gesichertes Angebot an preisgedämpftem Wohnraum zu befördern, ist eine dauerhafte Ausweitung des (preisgedämpften) Wohnungsangebots erforderlich.

Zwei wesentliche kommunale Hebel zur Erhöhung des Wohnraumangebots sind dabei von Bedeutung:

Zentrales Instrument, um eigenständig und langfristig gesichert im Aachener Wohnungsmarkt eine kommunale steuernde Funktion einzunehmen ist das Vorhalten eines eigenen Wohnungsbestands. Diese können direkt am Aachener Wohnungsmarkt angeboten und die Mietpreise bedarfsgerecht ausgestaltet werden. Hier gilt es zum einen den kommunal gesteuerten Anteil am Aachener Wohnungsmarkt auszubauen und zum anderen die langfristige Sicherung des Bestands durch entsprechende Sanierungen sicherzustellen

Der Stadt Aachen und ihren unselbständigen Stiftungen gehören derzeit 2.599 Wohnungen. Davon unterliegen 827 Wohnungen noch der Mietpreisbindung. Trotz des vergleichsweise geringen Anteils von 32 % preisgebundener Einheiten liegt die Durchschnittsmiete aller städtischen Wohnungen zum Stichtag 31.12.2024 bei lediglich 6,02 € pro Quadratmeter. Die gewoge AG besitzt zum Stand 31.12.2023 insgesamt 5.177 Wohnungen, von denen 2.498 preisgebunden sind. Die durchschnittliche Miete der gewoge-Wohnungen liegt ebenfalls deutlich unter dem Durchschnitt in Aachen und beträgt 6,23 € pro Quadratmeter.

Insgesamt besitzen die Stadt Aachen ca. 1,8 % und die gewoge AG weitere rund 3,6 % des gesamten Wohnungsbestands in Aachen. Bei einem Gesamtbestand von ca. 143.000 Wohnungen entspricht das zusammen ca. 5,4 % des Wohnraums in der Stadt. Dieser Anteil ist geringer als im gesamtnationalen Vergleich. Eine aktuelle Veröffentlichung des Bundesinstitut für Bau-, Stadt- und Raumforschung (BBR) im Bundesamt für Bauwesen und Raumordnung (BBSR) aus dem Jahr 2025 stellt basierend auf einer Kommunalbefragung aus dem Jahr 2022 fest, dass insgesamt 10,7 % des deutschen Mietwohnungsbestands durch kommunale Wohnungsanbieter bereitgestellt werden.[1] Hierbei ist allerdings auch festzuhalten, dass es deutliche regionale Unterschiede zwischen den unterschiedlichen Landesteilen der Bundesrepublik aufgrund historischer Entwicklungen in diesem Segment gibt. Eine weitere Studie des BBSR aus dem Jahr 2021 gibt dabei einen detaillierteren Einblick in die kommunale Situation von 20 Fallbeispielen[2].

So gibt es deutliche Unterschiede im Anteil des kommunales Wohnungsbestands am gesamten Wohnungsbestand zwischen 0,2 % in Dresden (hier wurde erst im September 2017 mit der WiD erstmals eine kommunale Wohnungsbaugesellschaft gegründet) und einem Anteil von 28,6 % in Rostock (s. Tabelle 2)

Tabelle 2: Überblick über Fallstudienstädte des BBSR ergänzt mit den Angaben der Stadt Aachen. Quelle: BBSR 2021

|

Stadt |

Bevölkerungszahl (31.12.2018) |

Wohnungen |

Kommunale |

Kommunale Wohnungen (31.12.2018) |

Anteil kommunaler Wohnungen an Gesamtanzahl |

|

Rostock |

208.886 |

123.020 |

WIRO |

35.182 |

28,6% |

|

Potsdam |

178.089 |

95.096 |

ProPotsdam |

17.595 |

18,5% |

|

Weimar |

65.090 |

35.542 |

Weimarer Wohnstätte |

6.353 |

17,9% |

|

Hamburg |

1.841.179 |

956.476 |

Saga |

134.458 |

14,1% |

|

Sindelfingen |

64.858 |

30.001 |

Wohnstätten Sindelfingen |

4.155 |

13,8% |

|

Erlangen |

111.962 |

64.741 |

GEWOBAU |

8.135 |

12,6% |

|

Mainz |

217.118 |

117.648 |

Wohnbau Mainz |

10.512 |

8,9% |

|

Oldenburg |

168.210 |

93.475 |

GSG Oldenburg |

8.163 |

8,7% |

|

Augsburg |

295.135 |

153.246 |

Wohnbaugruppe Augsburg |

12.248 |

8,0% |

|

Friedrichshafen |

60.865 |

31.004 |

SWG |

2.100 |

6,8% |

|

Nürnberg |

518.365 |

278.063 |

wbg |

18.320 |

6,6% |

|

Tübingen |

90.546 |

41.701 |

GWG |

2.459 |

5,9% |

|

Aachen[3] |

262.846 |

142.799 |

Stadt Aachen & gewoge |

7.776 |

5,4% |

|

Dortmund |

587.010 |

316.955 |

DOGEWO21 |

16.815 |

5,3% |

|

Hannover |

538.068 |

296.889 |

hanova |

13.784 |

4,6% |

|

Gelsenkirchen |

260.654 |

139.189 |

ggw |

4.876 |

3,5% |

|

Villingen-Schwenningen |

85.181 |

42.409 |

WBG |

1.464 |

3,5% |

|

Düsseldorf |

619.294 |

345.308 |

SWD |

8.569 |

2,5% |

|

Ravensburg |

50.623 |

24.829 |

Kommunale Wohnungen |

390 |

1,6% |

|

Landau in der Pfalz |

47.354 |

24.675 |

Kommunaler Eigenbetrieb |

274 |

1,1% |

|

Dresden |

554.649 |

306.552 |

WiD |

671 |

0,2% |

Um den kommunalen Anteil am Aachener Wohnungsbestand langfristig auszubauen ist eine strategische Erweiterung des Portfolios durch verstärkte Neubauaktivitäten erforderlich. Nur durch eine konsequente Neubaustrategie kann die Stadt Aachen ihre Rolle als aktiver Akteur am Wohnungsmarkt stärken und gleichzeitig die allgemeine Preisentwicklung mit dem eigenen Portfolio bedarfsgerecht und sozial verträglich beeinflussen.

Betrachtet man den kommunalen Wohnungsbestand der Stadt Aachen in Höhe von 2.599 Wohnungen, so ist festzustellen, dass ein erheblicher Teil der bestehenden Wohneinheiten vor dem Jahr 1978 und somit vor der Einführung der ersten Wärmeschutzverordnung (WSchV) errichtet wurde. Dies hat zur Folge, dass viele der städtischen Wohneinheiten einen signifikanten (energetischen) Sanierungsbedarf aufweisen. Ca. 90 % des Bestands sind der Energieeffizienzklassen C oder schlechter zuzuordnen. Demgegenüber weisen nur 10 % die Energieeffizienzklassen A oder B auf, die modernen Ansprüchen an künftige Entwicklungen genügen.

Daher besteht im energetischen Bereich ein großer Handlungsbedarf. Neben den energetischen Defiziten gewinnt angesichts des demografischen Wandels auch der barrierefreie Umbau der Bestandswohnungen zunehmend an Bedeutung. Um die langfristige Nutzbarkeit und Nachhaltigkeit dieser Wohnräume zu gewährleisten, rückt die energetische Modernisierung sowie der sukzessive barrierefreie Ausbau der Bestände in den Mittelpunkt kommunaler Wohnraumpolitik.

Ein zentrales Hemmnis für die Umsetzung dieser notwendigen Maßnahmen stellt die derzeitige vertragliche Struktur dar. Die gewoge ist auf Basis des bestehenden Geschäftsbesorgungsvertrags vom 13. November 1978, zuletzt am 19. November 2002 angepasst, nur mit der Verwaltung der städtischen Wohneinheiten beauftragt. Problematisch ist die Vergabe energetischer Sanierungsleistungen auf dieser Grundlage. Eine entsprechende Anpassung des Geschäftsbesorgungsvertrags ist aufgrund erheblicher Risiken für die gewoge als Aktiengesellschaft nicht möglich. Diese Restriktion führt zu einem stetig wachsenden Sanierungsstau, der die bauliche Substanz der städtischen Wohneinheiten zunehmend gefährdet.

Vor diesem Hintergrund erscheint es unerlässlich, neben der Ausweitung kommunaler Neubauprojekte den Fokus verstärkt auf die Instandhaltung und Modernisierung des bestehenden Wohnungsportfolios zu legen. Ein ganzheitlicher Ansatz, der sowohl energetische Sanierungen als auch barrierefreie Anpassungen umfasst, ist notwendig, um die kommunale Wohnraumversorgung nachhaltig zu sichern und zukünftigen Anforderungen gerecht zu werden.

Die Entwicklung neuer Wohnbauflächen sowie die gezielte bauliche Verdichtung bestehender Wohngebiete stellen die zweite wesentliche Steuerungsmöglichkeit auf kommunaler Ebene in der Angebotsentwicklung des Wohnungsmarkts dar. Durch die Erschließung neuer Baugebiete entstehen nicht nur zusätzliche Wohnkapazitäten, sondern es eröffnen sich zugleich Möglichkeiten zur Umsetzung moderner und nachhaltiger Wohnkonzepte. Diese Maßnahmen tragen dazu bei, dem steigenden Bedarf an Wohnraum entgegenzuwirken und zugleich städtebauliche Akzente zu setzen.

Ergänzend zur Entwicklung neuer Baugebiete ermöglicht die bauliche Verdichtung eine effiziente Ausnutzung bereits erschlossener Flächen im urbanen Raum. Hierbei stehen verschiedene Ansätze im Fokus, wie der Ausbau von Dachgeschossen, die Bebauung bislang ungenutzter Freiflächen sowie die Umnutzung brachliegender Grundstücke. Durch diese Maßnahmen wird der vorhandene Raum nicht nur flächeneffizient, sondern auch ressourcenschonend genutzt. Die Potenzialflächenanalyse des Fachbereichs 23 bietet hierbei eine fundierte Übersicht über geeignete Flächen und zukünftige Projektansätze. Hier wurden systematisch alle städtischen Grundstücke ab einer Größe von 500m² untersucht, auf denen nach dem aktuellen Flächennutzungsplan eine (Teil-) Bebauung möglich ist. Insgesamt konnten mehr als 80 Flächen herausgearbeitet werden, auf denen potentiell bis zu 2.200 Wohneinheiten errichtet werden können.

Sowohl die bauleitplanerische Festsetzung neuer Wohnbaugebiete als auch die bauliche Nachverdichtung leisten somit einen wesentlichen Beitrag zur Entlastung des angespannten Wohnungsmarktes. Gleichzeitig wird die Grundlage geschaffen, den zunehmenden Bedarf an bezahlbarem Wohnraum langfristig zu decken und die städtebauliche Entwicklung nachhaltig zu gestalten.

Innerhalb des Stadtgebietes Aachen können nur noch sehr begrenzt neue Wohnbauflächen erschlossen werden, da aufgrund der im Verhältnis zur Einwohnerzahl relativ kleinen Stadtfläche sowie vieler schützenswerter Freiräume keine großen, zusammenhängenden Flächen mehr existieren. Zudem besteht ein hoher Bedarf an Flächen für Infrastruktureinrichtungen wie Pflegeheime, Kita´s oder Feuerwachen, was insbesondere auf den städtischen Grundstücken zu Nutzungskonkurrenzen führt. Die Potentialflächenanalyse zeigt, dass es nur noch wenige zusammenhängende Bauflächen nennenswerter Größe gibt, und somit künftig Verdichtungen im Bestand, sei es durch ergänzenden Neubau, Umbau und Sanierung oder Dachgeschossausbau besondere Bedeutung zukommen wird.

Die Stadt Aachen verfügt bereits über ein Portfolio an kommunalen Instrumenten und Mechanismen, um aktiv auf den Wohnungsmarkt einzuwirken. Dennoch lässt sich auch unter Berücksichtigung der Entwicklungen aus Kapitel I. Ausgangslage festhalten, dass das bisherige kommunale Instrumentenportfolio zur Sicherung und Bereitstellung von preiswertem Wohnraum keine ausreichende Wirkung auf den Aachener Wohnungsmarkt hat. Die Stadt Aachen schöpft die Möglichkeiten der öffentlichen Wohnraumförderung bereits voll aus, dennoch wird die Zahl der Wohnungen mit Mietpreisbindung in den nächsten Jahren deutlich zurückgehen. Die Summe der kommunal bestimmten Wohnungen (städtischer Eigenbestand + Bestand der gewoge) ist zu gering, um nachhaltig und spürbar mietpreisdämpfend auf den Wohnungsmarkt einzuwirken.

Neben der Erhöhung des Anteils an städtischen Wohnungen im Aachener Wohnungsmarkt drängt sich zunehmend die Aufgabe der Sicherung des Bestands durch Sanierung auf. Allerdings gibt es bisher noch keine geeigneten Strukturen, die eine Erfüllung den Anforderungen an die energetische und barrierearme Sanierung von Wohnungen ermöglicht.

Die Entwicklung neuer Wohnbauflächen sowie die Nachverdichtung von bestehenden Wohnbauflächen in Aachen stellen ein wesentliches Potenzial für die zukünftige Steuerung des Aachener Wohnungsmarktes dar. Allerdings ist festzustellen, dass die Aktivierung und Entwicklung dieser Flächen mit zahlreichen Herausforderungen und komplexen Rahmenbedingungen verbunden sind. Dies macht die Flächen für private Investoren zunehmend unattraktiv und auf kommunaler Seite gibt es bisher keine Möglichkeiten, eine eigenständige Entwicklung voranzutreiben.

Diese aktuelle Situation verdeutlicht die Notwendigkeit, weitere kommunale Maßnahmen und Instrumente, insbesondere die Gründung einer städtischen Wohnungsbaugesellschaft, umzusetzen.

Die Stadt Aachen verfolgt das im Handlungskonzept Wohnen ausgewiesene Ziel, ein deutlich erhöhtes Angebot an bezahlbaren bzw. öffentlich geförderten Wohnungen zu schaffen. Der öffentlich geförderte und preisgedämpfte Wohnungsbau soll möglichst wirtschaftlich und in hoher Qualität auch auf den eigenen Flächen der Stadt beschleunigt umgesetzt werden. Dafür soll ein pragmatisches und effizientes Modell geschaffen werden, welches die politischen Ziele der Stadt umsetzt und dabei die Interessen der gewoge AG berücksichtigt. Als Vermieter*in bieten die Stadt und die gewoge zwar die preiswertesten Wohnungen auch außerhalb der Zweckbindungen des öffentlichen Wohnungsbaus an, der Anteil der Wohneinheiten in Höhe von 5,4 % des Gesamtbestands ist aber zu gering, um einen durchgreifenden Effekt am Wohnungsmarkt zu erzielen. Dauerhaft sollte der städtisch kontrollierte Bestand deutlich erhöht werden, um eine stärkere Steuerungswirkung entfalten zu können und das Angebot an preiswertem Wohnraum zu festigen.

Neben dem Ausbau des eigenen Wohnungsbestandes durch Aufstockung und Nachverdichtung sowie durch Beschleunigung der Neubauaktivitäten stehen weitere Sanierungen, insbesondere auch unter energetischen Gesichtspunkten, der städtischen Wohngebäude als wesentliche Ziele an, um den Bestand auch langfristig zu erhalten und der Bevölkerung zur Verfügung stellen zu können. Von den 2.599 städtischen Wohnungen erfüllen derzeit nur etwas über 10% die Energieeffizienzklasse A oder B, ebenso viele Wohnungen erfüllen nur die Anforderungen der schlechtesten Effizienzklassen G oder H (Stand 2021). Außerdem besteht der Bedarf, mehr Wohnungen barrierefrei umzubauen. Dies sollte künftig im Zuge der energetischen Sanierung zumindest in den Objekten, die die baulichen Voraussetzungen erfüllen, mit umgesetzt werden.

Mit diesen Zielen wurde die Gründung einer städtischen Wohnungsbaugesellschaft diskutiert und geprüft. Im Rahmen der Prüfung wurde eine Machbarkeitsstudie bei der Rechtsanwaltskanzlei Heuking-Kühn-Luer-Woytek aus Düsseldorf in Auftrag gegeben. Die Machbarkeitsstudie kam zum Ergebnis, dass die Gründung einer städtischen GmbH & Co. KG die bevorzugte Variante zur Erreichung der städtischen Ziele sei.

In der Sitzung des Wohnungs- und Liegenschaftsausschusses am 27.02.2024 wurde die Verwaltungsvorlage „Machbarkeitsstudie zur Gründung einer städtischen Wohnungsbaugesellschaft“ (FB 23/0219/WP18) ausführlich diskutiert und folgender Beschluss gefasst: „….Er beauftragt die Verwaltung, die Gründung einer städtischen Wohnungsbaugesellschaft vorzubereiten und die haushalterischen Auswirkungen vertiefter zu untersuchen und einfließen zu lassen.“

Die bereits in der Machbarkeitsstudie als weniger sinnvoll dargestellten Varianten wie die Gründung einer AöR, der Ankauf der Anteile der gewoge sowie die Bildung einer verwaltungseigenen Bauabteilung wurden nicht weiterverfolgt, da sie gegenüber den Vorzugsvarianten Nachteile mit sich bringen.

In der Folge beschäftigte sich die Verwaltung in Vorbereitung der Gründung einer GmbH & Co. KG mit der Frage, ob die Gründung einer städtischen Wohnungsbaugesellschaft tatsächlich zur Erfüllung der beiden Ziele (Neubaubeschleunigung und Eigenbestandssanierung) die schnellste und effizienteste Lösung ist. Dabei hat man sich nochmal mit der Möglichkeit beschäftigt, das Neubaugeschehen im Rahmen der bestehenden Strukturen zu beschleunigen. Hieraus haben sich unter neuerlicher Beteiligung der Anwaltskanzlei Heuking folgende Handlungsvarianten ergeben, die im Folgenden beschrieben (Kapitel IV) und bewertet (Kapitel V) werden:

- Beibehaltung Status quo

Die gewoge setzt ihre Tätigkeit wie bisher fort. Die Stadt gründet keine eigene Gesellschaft.

- „Beschleunigung“ der gewoge-Tätigkeit

Die Geschwindigkeit, mit der die gewoge als Aktiengesellschaft rentablen Geschosswohnungsbau umsetzen kann, hängt von einer Vielzahl von Faktoren ab. Neben externen Einflüssen wie den Finanzierungskosten, den Baukosten und der Verfügbarkeit von Dienstleistern spielen auch Faktoren eine Rolle, die durch die Gesellschafter veränderbar sind. Hierzu gehören insbesondere die Eigenkapitalausstattung sowie der Ausstattung mit bebaubaren Grundstücken. Die vorgestellte Variante 2 fokussiert dabei gezielt auf die letzten beiden Faktoren.

Eine Eigenkapitalerhöhung könnte durch den Gesellschafter Sparkasse in Form einer Bereitstellung von Finanzkapital stattfinden, wohingegen die Stadt über den Eigenbetrieb Eurogress das Eigenkapital der gewoge in entsprechendem Maße (Wahrung der Anteile) in Sachform durch die Einbringung von Grundstücken erhöht. Hierfür müssen die einzulegenden Grundstücke zunächst in das Sondervermögen des Eurogress übertragen werden. Dadurch würde die Eigenkapitalausstattung verbessert und gleichzeitig Verfügung über Baugrundstücke gewährt.

Auf städtischer Seite würde sich dabei der Anlagewert der Beteiligung am Eurogress in dem Maße erhöhen, wie sich das Anlagevermögen „Grundstücke“ reduziert. Um der Gefahr einer Abwertung der gewoge zu begegnen, müsste die beschriebene Eigenkapitalerhöhung über mehrere Jahre hinweg verteilt werden, damit die Ertragskraft der gewoge entsprechend mitwachsen kann.

Alle weiteren Details dieses Vorgehens sind eng mit der gewoge und den weiteren Gesellschaftern abzustimmen.

- Gründung einer städtischen (inhouse-fähigen) GmbH & Co. KG

Entsprechend des politischen Beschlusses gründet die Stadt Aachen eine Tochtergesellschaft als inhouse-fähige GmbH & Co. KG. Die Stadt beauftragt diese GmbH & Co. KG mit Planung, Neubau und Sanierung von Wohnungen. Dafür sind zwei Untervarianten denkbar:

3a. GmbH & Co. KG als „stand alone“-Lösung

Die Stadt baut in der Untervariante 3a. die GmbH & Co. KG schrittweise alleine auf und beauftragt sie „inhouse“ mit Neubau und Sanierungsmaßnahmen im Wohnungsbau, die die GmbH & Co. KG oberhalb der europäischen Schwellenwerte (derzeit ca. 221 T€ für Liefer- und Dienstleistungen wie z.B. Planungsaufträge, und 5,538 Mio. € für Bauaufträge) am Markt ausschreibt. In der mehrjährigen Aufbauphase müsste die Gesellschaft eigenes Personal einstellen, übergangsweise wäre die Vergabe von Projektsteuerungs- und Ausschreibungsleistungen an Dritte möglich.

3b. GmbH & Co. KG verschränkt mit gewoge

Um die Umsetzung von Baumaßnahmen zu beschleunigen, kann die GmbH & Co. KG in der Untervariante 3b. mit der gewoge verschränkt werden. Das heißt, die städtische Gesellschaft mietet sich bei der gewoge Geschäftsstelle ein und stellt einzelne Mitarbeiter der gewoge im Rahmen einer Nebentätigkeit ein.

In den Varianten 3a. und b. würde die GmbH & Co. KG nicht Eigentümerin der städtischen Grundstücke. Die Verwaltung des städtischen Wohnungsbestandes, auch der Neubauten, soll weiter von der gewoge übernommen werden.

Die Auftragsbeziehungen wären in beiden Untervarianten gleich.

Die Variante der Beibehaltung des Ist-Zustands ist einfach und ohne Haushalts-Mehrbelastung umsetzbar, löst aber weder die bestehenden Probleme, noch können durch sie die gesteckten Ziele erreicht werden. Diese Variante hat zur Folge, dass entweder nicht saniert wird, oder eine ergänzende öffentliche Ausschreibung der Sanierungsleistungen durch aufwändige und langwierige öffentlich-rechtliche Vergabeverfahren erfolgen muss. In der Praxis ist eine solche Vorgehensweise nicht umsetzbar, da die Handlungsfähigkeit der Stadt Aachen weiter stark eingeschränkt bliebe und die Erbringung der Sanierungsleistungen durch einen externen Dritten aufgrund der Verwalterrolle der gewoge kaum umsetzbar ist. Die umfassende Übertragung der Sanierung der Bestandswohnungen der Stadt an die gewoge ist dagegen vergaberechtlich problematisch, weil ohne Vergabeverfahren keine Aufträge an die gewoge erteilt werden dürfen, da diese nicht inhouse-fähig ist.

Die Variante der Erhöhung des Eigenkapitals der gewoge würde bis zu einem gewissen Maße zu erhöhten Wohnbauaktivität führen. Nach erfolgter Eigenkapitalerhöhung in Abstimmung mit der Sparkasse, kann die gewoge die übertragenen Grundstücke in eigener Verantwortung und ohne Vergabeverfahren bebauen. Hierzu müssen bei der gewoge zusätzliche Ressourcen installiert werden.

Die Stadt Aachen könnte in dieser Variante über den Eigenbetrieb Eurogress städtische Grundstücke in das Eigenkapital der gewoge einlegen. Die Einlegung ist kommunalrechtlich zulässig, wenn sie gemäß § 90 GO NRW zum vollen Wert (Verkehrswert) erfolgt. Die gewoge kann auf diesen Grundstücken sozial geförderten Wohnraum errichten.

Die Einlegung der Grundstücke auf die gewoge stellt einen Rechtsträgerwechsel dar, der der Grunderwerbsteuer unterliegt. Dieser Übertragungsvorgang ist nicht nach § 6a GrEStG von der Grunderwerbsteuer ausgenommen, anders als bei der neuen GmbH & Co. KG, da die Beteiligung an der gewoge weniger als 95% beträgt.

Durch die Einbringung städtischer Grundstücke steigt, entsprechend des Werts der Grundstücke, der Anteil der städtischen (eurogress) Beteiligung an der gewoge. Um die bisherige Verteilung der Geschäftsanteile an der gewoge entsprechend zu wahren, müssen weitere Gespräche mit den anderen Gesellschaftern über eine entsprechende Eigenkapitalerhöhung geführt werden. Die Sparkasse hat hierbei bereits in Aussicht gestellt in gleicher Höhe Kapital einzubringen.

Eine Einschränkung dieser Variante besteht jedoch darin, dass die Stadt keine konkreten Ausgestaltungsanforderungenan die Art der Bebauung der eingelegten Grundstücke stellen darf, da dies nur über öffentliche Vergabeverfahren gewährleistet werden kann. Somit würde ein Steuerungsinstrument für die Ausgestaltung der Neubauaktivitäten entfallen.

Variante 2 schafft zudem keine zulässige Lösung für die Sanierung des vorhandenen Wohnungsbestandes. Die für Variante 1 genannten Gründe gelten auch hier. Um den städtischen Wohnungsbestand zu sanieren und dauerhaft auch baulich zu ertüchtigen, kann diese Variante nur funktionieren, wenn auch der städtische Wohnungsbestand in die gewoge eingebracht würde. Damit würde die Stadt aber auf Dauer Vermögen und die Einflussmöglichkeiten auf die Art der Nutzung, auf Belegungsrechte und Miethöhen verlieren.

Die Gründung der GmbH & Co. KG eignet sich in beiden Untervarianten für die Sanierung der städtischen Wohnungsgebäude ebenso wie für den Neubau oder die Nachverdichtung des Bestandes durch die neue Gesellschaft, weil diese Projekte über Inhouse-Aufträge abgewickelt werden können.

Das Modell der GmbH & Co. KG führt zu erheblich mehr unternehmerischer Flexibilität als z.B. die Umsetzung durch einen Eigenbetrieb. Die Geschäftsführung kann grundsätzlich autark entscheiden und arbeiten. Dennoch hat die Stadt Aachen über die Gesellschafterversammlung einen maßgeblichen Einfluss auf die Geschäftspolitik des Unternehmens. Für jedes Projekt der GmbH & Co. KG könnte jeweils gesondert politisch entschieden werden, ob und inwieweit Haushaltsmittel aufgewandt werden sollen.

Allerdings müsste die GmbH & Co. KG (anders als die gewoge) sämtliche Planungs- und Bauleistungen für Bautätigkeiten oberhalb der europäischen Schwellenwerte ausschreiben, und zwar unabhängig davon, ob sie im eigenen Namen als Generalübernehmer der Stadt tätig wird oder ob sie nur Managementleistungen erbringen würde. Sofern sie nur Managementleistungen erbringt, müsste die Gesellschaft im Namen und auf Rechnung der Stadt alle Leistungen ausschreiben. Zu Variante 2 ergibt sich ein Unterschied vor allem dadurch, dass die Stadt Neubauprojekte ohne die Mittel des Mitgesellschafters Sparkasse komplett selbst finanzieren müsste.

Eine Beschleunigung der Sanierungsleistungen könnte neben der freien Auftragsvergabe unterhalb der Schwellenwerte in beiden Untervarianten dadurch erreicht werden, dass Planungsleistungen und kleinere handwerkliche Leistungen nicht einzeln, sondern in Rahmenverträgen ausgeschrieben werden. Für die Sanierungsmaßnahmen werden gezielt Fördermittel der öffentlichen Wohnraumförderung genutzt, um eine langfristige Mietpreisbindung zu gewährleisten.

Die beiden Untervarianten der Variante 3 unterscheiden sich rechtlich nicht wesentlich. Praktisch hätte die Variante 3b. den Vorteil, dass durch den gemeinsamen Standort und den Wechsel von Arbeitnehmer*innen das know-how der gewoge genutzt werden könnte, um die GmbH schneller aufzubauen. Der Aufbau von Doppelstrukturen und die Entwicklung von Konkurrenzen der Gesellschaften können frühzeitig vermieden werden.

Die Mitarbeiter*innen müssten durch die Gesellschaft neu eingestellt werden, was durch Neueinstellungen bei der gewoge kompensiert werden müsste. Die gewoge darf der Stadt Aachen kein Personal zur Verfügung stellen, da dies vergaberechtlich einen ausschreibungspflichtigen Dienstleistungsauftrag darstellen würde. Arbeitsrechtlich wäre die Überlassung nur zulässig, wenn die gewoge über eine Erlaubnis zur Arbeitnehmerüberlassung verfügte.

Um dauerhaft und nachhaltig am Aachener Mietwohnungsmarkt steuernd eingreifen zu können, muss die Stadt Aachen sowohl bei der Sanierung als auch der Nachverdichtung des eigenen Bestandes handlungsfähig werden. Der derzeit noch zu geringe Anteil der Wohnungen des Verbundes Stadt / gewoge am gesamten Wohnungsbestand in Aachen sollte schnell und deutlich erhöht werden, um die Position als preiswertester Vermieter in der Stadt zu festigen und den Anteil am Mietwohnungsmarkt weiter auszubauen. Dies geht am schnellsten und günstigsten im Rahmen der bestehenden Strukturen durch eine Beschleunigung der gewoge-Bautätigkeit. Gleichzeitig muss eine weitere Verschlechterung des eigenen Bestands vermieden werden und eine (energetische) Sanierung zahlreicher städtischer Wohneinheiten in die Wege geleitet werden, was im Rahmen der bisherigen Strukturen nicht möglich ist.

Die Verwaltung empfiehlt daher die Kombination der Variante 2 mit der Variante 3b als „Zwei-Säulen-Modell“. Diese Kombination hat den Vorteil, dass alle Ziele der Stadt Aachen umsetzbar sind. Durch die Eigenkapitalerhöhung der gewoge (Variante 2) könnte diese ihr Neubauvolumen erhöhen und die Stadt kann sich durch die Gründung einer GmbH & Co. KG (Variante 3) in die Lage versetzen, zunächst ihren Bestand zu sanieren und später auch Neubauvorhaben umzusetzen.

Bei Umsetzung des 2-Säulen-Modells muss nach Gründung der städtischen Gesellschaft entschieden werden, welche Grundstücke durch die städtische Gesellschaft und welche mittels Einlage durch die gewoge entwickelt werden. Natürlich können auch durch die Partner in Zukunft aufgekauften Grundstücke in diese Betrachtung einfließen. Dabei sollten Kriterien festgelegt werden, welche Grundstücke zwischen beiden Gesellschaften verteilt werden.

Bei diesem Modell muss durch die gewoge der zusätzliche Aufwand, z.B. hinsichtlich des Personalaufbaus oder der notwendigen Mittelbedarfe etc. berücksichtigt werden. Mit den anderen Anteilseignern muss vereinbart werden, in welchem Wert Grundstücke eingelegt und Mittel in gleicher Größe durch die anderen Gesellschafter bereitgestellt werden. Die gewoge würde mit dieser Lösung weiter gewerblich tätig bleiben und könnte auf der Grundlage von Kapitalerhöhungen mehr Neubauten als bisher errichten. Die Gremien der gewoge könnten weitere Vorgaben im wirtschaftlichen Interesse der gewoge definieren.

Sämtliche Baugrundstücke der Stadt Aachen in die gewoge einzulegen, wird nicht empfohlen, da die Stadt dadurch Vermögen und Steuerungsmöglichkeiten verlieren würde und viele auch politisch beschlossene Anforderungen der Stadt (Klimaziele, Gestaltung, soziale Anforderungen, Kita´s / Pflegeeinrichtungen etc.) in diesem Modell nicht an die gewoge weitergegeben werden können.

Die städtische GmbH & Co. KG kann zunächst den Wohnungsbestand auf Basis der Variante 3b. sanieren und perspektivisch auch eigene Grundstücke passgenau entwickeln und bebauen sowie im Bestand nachverdichten und aufstocken. Dabei sollen Mittel der öffentlichen Wohnraumförderung beansprucht und genutzt werden. Sie könnte mit Unterstützung der gewoge schnell aufgebaut werden und Sanierungs- und sonstige Bauleistungen auf der Grundlage von Inhouse-Aufträgen übernehmen.

Die Gesellschaft erhält ein haftendes Stammkapital von 25 T€ von der Gesellschafterin Stadt Aachen sowie zur Finanzierung der Anlaufverluste in der Modellrechnung eine Kapitalrücklage von 200 T€.

Die Personalkosten für das erste Jahr werden für das Rumpfjahr 2025 auf ca. 80.000 € und ab dem Jahr 2026 ff. auf ca. 210.000 € geschätzt. Dazu kommen die Kosten für Büronutzung, IT Ausstattung etc. in Höhe von ca. 20.000 € für das Rumpfjahr 2025 und ab 2026 ff. von ca. 40.000 € pro Jahr. Somit ergibt sich mittelfristig eine jährliche Belastung in Höhe von 250 T€ / a (s. PSP-Element 4-011303-955-2).

Neben den konsumtiven Kosten wird die Sanierung der Bestandswohnungen die Bereitstellung von investiven Finanzmittel auslösen. Nach aktuellen Schätzungen entstehen bei (Kern-)Sanierungen Kosten von ca. 4.200 €/m² (Kostengruppen 200-700). Im Haushaltsplan 2025 sind für solche Maßnahmen rund 23 Mio. Euro eingeplant. Eine Übertragung der Mittel in die Folgejahre kann nicht garantiert werden, sodass bei künftigen Haushaltsaufstellungen die Bereitstellung entsprechender investiver Mittel eingeplant werden muss.

Dieses Zwei-Säulen-Modell ist nach erster rechtlicher Prüfung umsetzbar. .

Zusammengefasst lässt sich festhalten:

- Die Gründung einer GmbH & Co. KG, in Verbindung mit der Erhöhung der gewoge Aktivitäten, bietet die meisten Vorteile für die Stadt Aachen. Die GmbH & Co. KG ermöglicht der Stadt weitgehende Kontrolle über die Geschäftstätigkeit bei gleichzeitiger hoher unternehmerischer Flexibilität.

- Vergaberechtlich bietet die GmbH & Co. KG den Vorteil, dass sie unter den EU-Schwellenwerten nicht ausschreibungspflichtig wäre und daher insbesondere für die Sanierung der Bestandswohnungen kurzfristig geeignet ist.

- Steuerrechtlich könnte das Modell perspektivisch vorteilhaft sein, wenn die Stadt zu einem späteren Zeitpunkt Grundstücke einlegen will, weil bei der Übertragung der Grundstücke und Immobilien (falls gewünscht) auf die GmbH & Co. KG keine Grunderwerbsteuer anfiele.

- Das „2-Säulen-Modell“ ist nach Einschätzung der Verwaltung das beste Instrument, um dauerhaft und nachhaltig im Sinne günstiger Mieten am Markt agieren zu können.

- Ziel sollte sein, dass die gewoge ihre bisherige Neubauaktivität erhöht.

- Die Stadt erhält ein effektives Instrument, um wohnungspolitische Ziele zielgenau und dauerhaft umsetzen zu können

- Die Vergabeproblematik bei umfassender Sanierung, Neubau und Nachverdichtung ist über die GmbH & Co. KG gut lösbar.

- Um die genannten Ziele erreichen zu können, sollte im Verbund aus gewoge und städtischer Wohnungsbaugesellschaft ein Volumen, ob durch Sanierung inkl. neuer Mietpreisbindung oder durch Neubauvorhaben als Nachverdichtung oder auf bisher unbebauten Flächen, von mindestens 200 Einheiten erreicht werden. Die genaue Anzahl und eine Priorisierung der Sanierungen müssen noch genauer ermittelt werden.

Zur Umsetzung des Zwei-Säulen-Modells bedarf es folgender weiterer Schritte:

Die Stadt Aachen gründet eine GmbH sowie eine Kommanditgesellschaft. Die GmbH wird persönlich haftende Gesellschafterin der GmbH & Co. KG. Die Stadt Aachen ist alleinige Gesellschafterin der GmbH sowie einzige Kommanditistin der GmbH & Co. KG. Die Gründungen der GmbH und der KG sind mit der Bezirksregierung Köln als Kommunalaufsicht abzustimmen.

Die Stadt Aachen beauftragt die GmbH & Co. KG zunächst mit dem gesamten Management der anstehenden Wohnungsbau-Projekte, dazu gehören das Management der Planung, des Baus und der Sanierung. Dies ist rechtlich ohne Ausschreibung zulässig, weil die Wohnungsbaugesellschaft inhouse-fähig sein wird. Sie wird nur für die Stadt tätig und keine weiteren Gesellschafter haben. Die Vergütung für diese Managementleistungen kann auf der Grundlage der anfallenden Kosten sowie eines Risiko- und Gewinnaufschlages vereinbart und flexibel gestaltet werden. Die zu erbringenden Bauleistungen müssen auf diese Weise nicht im Vorfeld komplett geplant und festgelegt werden, sie sind schrittweise zu entscheiden, soweit sie politisch gewollt sind und die Finanzierung gesichert ist.

Die Erteilung dieser Aufträge ist in den zuständigen politischen Gremien jeweils zu entscheiden, da hierfür Haushaltsmittel benötigt und Ziele zu Nutzung und Ausführung festgelegt werden müssen. Sie wird direkt von der Stadt Aachen mit Planungsleistungen beauftragt, die sie dann an Unterauftragnehmer vergibt. Soweit kleinere Leistungen unterhalb der vergaberechtlichen Schwellenwerte liegen, sind Direktaufträge möglich. Zu Beginn der Tätigkeit der GmbH & Co. KG wird sie Unterstützung in ihren Managementleistungen benötigen. Sie wird deshalb Projektsteuerungsleistungen vergeben müssen. Unterhalb von ca. 221.000 € Auftragswert ist sie nicht an das Vergaberecht gebunden.

Die GmbH & Co. KG kann diese Leistungen nach Bedarf, und soweit sie bis dahin selbst Erfahrungen und Mitarbeiter aufbaut, zeitlich abschmelzend abrufen. Der Vertrag muss nicht als befristeter Rahmenvertrag ausgestaltet werden. Ein unbefristeter Beratungs- und Geschäftsbesorgungsvertrag wäre zulässig. Dies hätte den Vorteil, dass keine langfristigen Verpflichtungen entstünden, sondern jeweils im Einzelfall pro Wohnungsbauprojekt das genaue Vorgehen und der Umfang der erforderlichen Unterstützung festgelegt werden könnten.

Die Gesellschaft benötigt eine*n Geschäftsführer*in und ggfls. eine*n Vertreter*in, die/der im Abwesenheitsfall unterschriftsbefugt ist. Sinnvoll ist auch die Einrichtung einer Projektsteuerungsstelle sowie eine Assistenzstelle.

Kontrolliert wird die Gesellschaft durch einen Aufsichtsrat. Aufgabe des Aufsichtsrats ist es, die Geschäftsführung zu überwachen. Hierzu kann der Aufsichtsrat Geschäftsführungsmaßnahmen von seiner Zustimmung abhängig machen. Daneben hat er Prüfungspflichten (z.B. des Konzern- und Jahresabschlusses der Gesellschaft) sowie Berichtspflichten. Die Zusammenstellung und Größe des Aufsichtsrats kann sich dabei an den Gremien der GEGRA Gewerbegrundstücksgesellschaft mbH oder gewoge orientieren.

Um das Modell umzusetzen, sind folgende Verträge und Unterlagen zu entwerfen:

- Gesellschaftsverträge für GmbH und GmbH & Co. KG

- Geschäftsführeranstellungsvertrag

- Geschäftsordnung Aufsichtsrat

- Katalog zustimmungsbedürftiger Geschäfte für die Geschäftsführung

- Auftrag Stadt an GmbH & Co. KG

- Ausschreibung Beratungsvertrag Projektsteuerung

Dabei handelt es sich um Standardverträge, die ohne allzu großen Aufwand erstellt werden können.

Die Verträge für die Inhouse-Aufträge der Stadt an die neue Gesellschaft sind zu entwerfen, Rahmenverträge können sinnvoll sein. Jeder einzelne Auftrag kann gesondert entschieden und erteilt werden, sodass die Gesellschaft in Stufen wachsen kann.

---------------------------------------------------------------------------------------------------------------------------------------------

Die Bundesregierung hat zum Beginn des Jahres 2025 die Wiedereinführung der sogenannten Wohngemeinnützigkeit beschlossen. Durch dieses Gesetz soll die vergünstigte Wohnraumüberlassung an bedürftige Personen künftig ein gemeinnütziger Zweck sein, dadurch würde die Anerkennung als gemeinnützige Gesellschaft ermöglicht werden. Der Status der Gemeinnützigkeit berechtigt prinzipiell zu einer umfangreichen Befreiung von der Körperschaftsteuer- und Gewerbesteuerpflicht sowie zu weiteren steuerlichen Vorteilen.

Die Wiedereinführung der Wohngemeinnützigkeit begründet keine Notwendigkeit, das skizzierte Wohnungsbau-Modell anzupassen. Die Wiedereinführung der Wohngemeinnützigkeit könnte von der Wohnungsbaugesellschaft nur in der Rechtsform einer GmbH (oder anderen Körperschaft) genutzt werden, da Personengesellschaften nicht den Status einer gemeinnützigen Gesellschaft erlangen können. Statt der vorgesehenen Rechtsform einer GmbH & Co. KG müsste die Stadt Aachen eine Körperschaft als Tochtergesellschaft gründen.

Aufgrund der wirtschaftlichen Rahmenbedingungen ist nicht zu erwarten, dass die Stadt Aachen aus den Wohnungsbau-Projekten und der Vermietung der errichteten Wohngebäude in relevantem Umfang Gewinne erzielen wird. Im Fall einer Vermietung der Wohnungen durch die Wohnungsbau-Gesellschaft sollte einer möglichen Belastung mit Ertragsteuern (d.h. Gewerbesteuer im Fall einer GmbH & Co. KG bzw. Körperschaftsteuer und Gewerbesteuer im Fall einer GmbH) somit lediglich einen geringen Umfang einnehmen. Der Vorteil einer potenziellen Befreiung von der Körperschaftsteuer- und Gewerbesteuerpflicht im Fall einer Ausgestaltung der Wohnungsbau-Gesellschaft als gemeinnützige GmbH erscheint wirtschaftlich betrachtet deshalb begrenzt.

Diese Einschätzung wird dadurch gestützt, dass für die Anerkennung als wohngemeinnützige GmbH nach dem Regierungsentwurf erforderlich ist, dass die Körperschaft die Wohnungen zu einer unterhalb des Marktniveaus liegenden Miete vermietet. Perspektivisch sollte somit auch eine als GmbH ausgestaltete Wohnungsbau-Gesellschaft keine Gewinne in signifikantem Umfang erzielen. Da die Finanzierung der Wohnungsbau-GmbH durch die Stadt Aachen als Alleingesellschafterin erfolgen würde, dürften auch die weiteren Vorteile einer Anerkennung als gemeinnützige Körperschaft – z.B. durch die Berechtigung zur Ausgabe von Spendenbescheinigungen – für das Modell nicht relevant sein.

Eine städtische Wohnungsbau-GmbH sollte mithin keine relevanten steuerrechtlichen Vorteile aus einer Anerkennung als eine die Wohngemeinnützigkeit fördernde Gesellschaft erlangen.

[1] BBR – Bundesinstitut für Bau-, Stadt- und Raumforschung im Bundesamt für Bauwesen und Raumordnung (BBSR) (Hrsg.), 2025: Kommunale Wohnungsbestände in Deutschland. Ergebnisse der BBSR-Kommunalbefragung 2022. Bonn. https://doi.org/10.58007/9sy8-kb12, S. 8

[2] Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR) (Hrsg.): Ausweitung des kommunalen Wohnungsbestandes durch Neubau und Ankauf als wohnungspolitische Strategie. BBSR-Online-Publikation 19/2021, Bonn, Juli 2021.

[3] Die Zahlen der Stadt Aachen stammen aus dem Jahr 2023

Auswirkungen

Finanzielle Auswirkungen:

|

|

JA |

NEIN |

|

|

|

x |

|

|

|

|

|||||||

|

Investive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Gesamtbedarf (alt) |

Gesamtbedarf (neu) |

|

|

Einzahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Auszahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

|

|

|||||||

|

konsumtive Auswirkungen |

Ansatz 2025 |

Fortgeschriebener Ansatz 2026 |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Folge-kosten (alt) |

Folge-kosten (neu) |

|

|

Ertrag |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Personal-/ Sachaufwand |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Abschreibungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

Weitere Erläuterungen (bei Bedarf):

Die Vorbereitung der Verträge sowie die Kosten der Gesellschaftsgründung (Stammeinlage, Beurkundung, Eintragung etc.) werden auf ca. 50.000 € geschätzt. Die Personalkosten für das erste Jahr werden für das Rumpfjahr 2025 auf ca. 80.000 € und ab dem Jahr 2026 ff. auf ca. 210.000 € geschätzt. Dazu kommen die Kosten für Büronutzung, IT Ausstattung etc. in Höhe von ca. 20.000 € für das Rumpfjahr 2025 und ab 2026 ff. von ca. 40.000 € pro Jahr.

Im laufenden Jahr 2025 sind die prognostizierten Aufwendungen über den Haushalt gedeckt. In den Folgejahren sind die jetzigen Haushaltsansätze nicht auskömmlich. Jahresbezogen ergibt sich gegenüber der Mittelfristplanung ein Mehrbedarf von 100 TEUR (2026), 150 TEUR (2027) und von 250 TEUR p.a. ab 2028.

Vor Beschlussfassung über die Betriebsaufnahme der Gesellschaft ist eine entsprechende haushalterische Absicherung herzustellen.

Das investive Stammkapital i. H. v. 25 T€ sowie die weitergehende Kapitalrücklage i. H. v. 200 T€ müssen ebenfalls vor abschließender Beschlussfassung haushalterisch abgesichert werden.

Klimarelevanz:

Bedeutung der Maßnahme für den Klimaschutz/Bedeutung der Maßnahme für die

Klimafolgenanpassung (in den freien Feldern ankreuzen)

Zur Relevanz der Maßnahme für den Klimaschutz

Die Maßnahme hat folgende Relevanz:

|

positiv |

negativ |

nicht eindeutig |

|

|

x |

|

|

|

Der Effekt auf die CO2-Emissionen ist:

|

gering |

mittel |

groß |

nicht ermittelbar |

|

|

|

|

|

Zur Relevanz der Maßnahme für die Klimafolgenanpassung

Die Maßnahme hat folgende Relevanz:

|

keine |

positiv |

negativ |

nicht eindeutig |

|

x |

|

|

|

Größenordnung der Effekte

Wenn quantitative Auswirkungen ermittelbar sind, sind die Felder entsprechend anzukreuzen.

Die CO2-Einsparung durch die Maßnahme ist (bei positiven Maßnahmen):

|

gering |

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

mittel |

|

|

80 t bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Die Erhöhung der CO2-Emissionen durch die Maßnahme ist (bei negativen Maßnahmen):

|

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

|

mittel |

|

|

80 bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Eine Kompensation der zusätzlich entstehenden CO2-Emissionen erfolgt:

|

|

|

|

vollständig |

|

|

|

|

überwiegend (50% - 99%) |

|

|

|

|

teilweise (1% - 49 %) |

|

|

|

|

nicht |

|

|

|

|

nicht bekannt |