Kenntnisnahme - FB 22/0051/WP18

Grunddaten

- Betreff:

-

Sachstand Grundsteuerreform

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- FB 22 - Fachbereich Steuern und Kasse

- Verfasst von:

- FB 22/100

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Bereit

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

27.08.2024

|

Erläuterungen

Trotz massiver Einwände seitens des Städtetages und des Städte- und Gemeindebundes hat der Landtag NRW am 05.07.2024 das Gesetz über die Einführung einer optionalen Festlegung differenzierender Hebesätze im Rahmen des Grundvermögens bei der Grundsteuer Nordrhein-Westfalen (Nordrhein-Westfalens Grundsteuerhebesatzgesetz - NWGrStHsG) beschlossen.

Hiernach obliegt es den Kommunen mit Wirkung ab dem 01.01.2025 für die Grundsteuer B wahlweise differenzierte Hebesätze für Wohngrundstücke und Nichtwohngrundstücke oder einen einheitlichen Hebesatz für alle in der Gemeinde liegenden unbebauten und bebauten Grundstücke festzulegen.

Weiterhin hat das Landesfinanzministerium NRW bereits am 18.06.2024 für jede Kommune die nach dessen Berechnung aufkommensneutralen Hebesätze für Grundsteuer A und Grundsteuer B bekannt gegeben.

Für die Stadt Aachen wurden folgende aufkommensneutrale Grundsteuerhebesätze mitgeteilt:

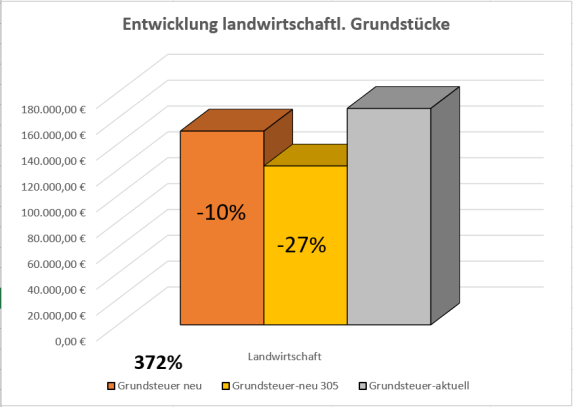

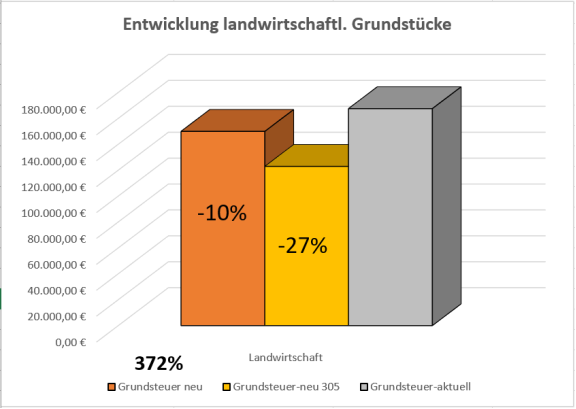

aufkommensneutraler Hebesatz Grundsteuer A: 372

aufkommensneutraler Hebesatz (einheitlich) Grundsteuer B: 620

aufkommensneutraler Hebesatz (differenziert) für Wohnen(1): 497

aufkommensneutraler Hebesatz (differenziert) für Nichtwohnen(2): 933

(1) hierzu gehören folgende Grundstücksarten: Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum

(2) hierzu gehören folgende Grundstücksarten: Teileigentum, Geschäftsgrundstücke, unbebaute Grundstücke, gemischt genutzte Grundstücke und sonstig bebaute Grundstücke

Zwischenzeitlich wurde seitens des Finanzministeriums selbst eingeräumt, dass es sich bei diesen Vorschlägen lediglich um vorläufige Werte handelt, da sie auf Auswertungen aus der ersten Jahreshälfte beruhen und die Messbetragsfestsetzungen seitens der Finanzämter auch laufend noch geändert werden. Für Ende September 2024 wurde daher die Bekanntgabe neuer, aktualisierter Hebesatzempfehlungen angekündigt.

Um die Möglichkeit der technischen Umsetzung bei einer Festlegung differenzierter Hebesätze zum 01.01.2025 zu gewährleisten ist eine entsprechende Beauftragung über den kommunalen IT-Dienstleister bis zum 31.08.2024 notwendig. Um somit die IT-technischen Voraussetzungen für eine eventuelle Differenzierung zu schaffen, wird eine Auftragsvergabe umgehend erfolgen und laut erstem Angebot belaufen sich die hierdurch entstehenden Kosten auf ca. 10.000,00 €.

Vor diesem Hintergrund bieten sich vorläufig die folgenden drei Optionen für die Festlegung der Grundsteuer- und Gewerbesteuerhebesätze zum 01.01.2025 an:

-

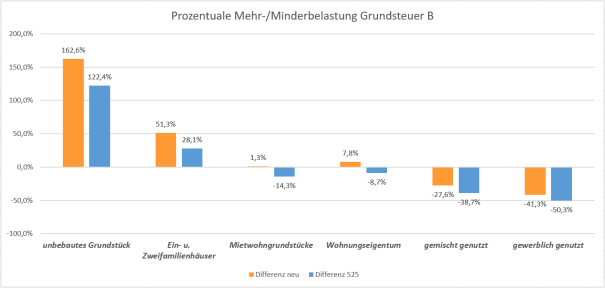

Festlegung des empfohlenen einheitlichen Hebesatzes Grundsteuer B (620 v.H.) sowie des empfohlenen Hebesatzes Grundsteuer A (372 v.H.):

Unter Berücksichtigung der aktuell bekannten Messbeträge würden bei Verwendung des Hebesatzes von 620 v.H. für alle der Grundsteuer B unterliegenden Grundstücke Einnahmen in Höhe von 49.887.898 € erzielt. Gegenüber dem Planungsansatz 2025 in Höhe von 51.207.200 € entstünde somit eine Mindereinnahme von -1.319.301 €.

Die Einnahmen aus der Grundsteuer A würden 149.950 € betragen. Gegenüber dem Planungsansatz 2025 in Höhe von 166.000 € entstünde somit eine Mindereinnahme von

-16.050 €.

Zwecks Ausgleich dieser Mindereinnahmen käme eine Anhebung des Gewerbesteuerhebesatzes von 475 v.H. auf 478 v.H. in Betracht (= prognostizierte Mehreinnahmen von ca. 1.800.000 €).

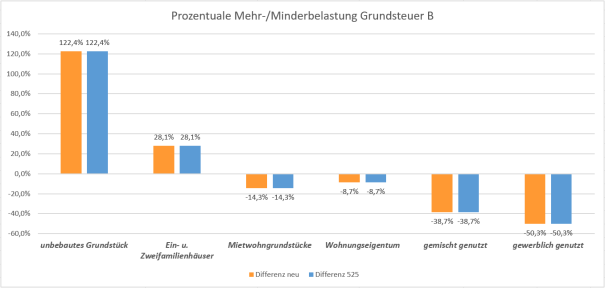

Hinsichtlich der Grundsteuerbelastung hätte dies für die Eigentümer der verschiedenen Grundstücksarten im Vergleich zur aktuellen Belastung folgende Auswirkungen:

-

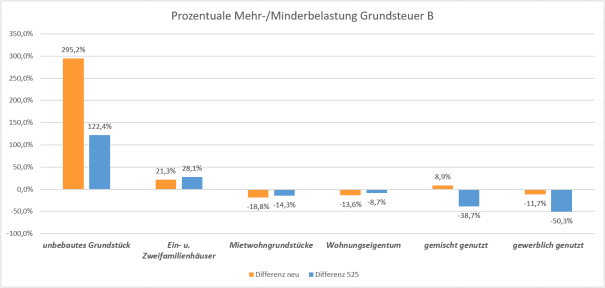

Festlegung der empfohlenen differenzierten Hebesätze Grundsteuer B Wohnen (497 v.H.), Grundsteuer B Nichtwohnen (933 v.H.) sowie des empfohlenen Hebesatzes Grundsteuer A (372 v.H.):

Unter Berücksichtigung der aktuell bekannten Messbeträge würden bei Verwendung der o.g. Hebesätze für die der Grundsteuer B unterliegenden Grundstücke Einnahmen in Höhe von 49.784.297 € erzielt. Gegenüber dem Planungsansatz 2025 in Höhe von 51.207.200 € entstünde somit eine Mindereinnahme von -1.422.902 €.

Die Einnahmen aus der Grundsteuer A würden 149.950 € betragen. Gegenüber dem Planungsansatz 2025 in Höhe von 166.000 € entstünde somit eine Mindereinnahme von

-16.050 €.

Zwecks Ausgleich dieser Mindereinnahmen käme eine Anhebung des Gewerbesteuerhebesatzes von 475 v.H. auf 478 v.H. in Betracht (= prognostizierte Mehreinnahmen von ca. 1.800.000 €).

Hinsichtlich der Grundsteuerbelastung hätte dies für die Eigentümer der verschiedenen Grundstücksarten im Vergleich zur aktuellen Belastung folgende Auswirkungen:

Bei Festlegung differenzierter Hebesätze sind folgende Risiken zu bedenken:

- Risiko der verfassungskonformen Begründung für die Wahl dieser Option liegt bei der Kommune

- Beachtung des Willkürverbots und der Verhältnismäßigkeit wird umso schwieriger, je größer die Abweichung zwischen den beiden Hebesätzen ist

- Darlegung der Gründe für die Verfolgung der Lenkungsziele liegt in der Verantwortung der Kommune

- insgesamt besteht somit ein hohes Prozess-Risiko (neben dem ohnehin bestehenden Rechtsrisiko der Grundsteuerreform)

-

damit verbunden besteht das Risiko von Einnahmeverlusten bei erfolgreichen Klagen

-

Beibehaltung der aktuellen Grundsteuerhebesätze (Grundsteuer B: 525 v.H. und Grundsteuer A: 305 v.H.):

Unter Berücksichtigung der aktuell bekannten Messbeträge würden bei Verwendung des aktuellen Hebesatzes für die der Grundsteuer B unterliegenden Grundstücke Einnahmen in Höhe von 42.243.785 € erzielt. Gegenüber dem Planungsansatz 2025 in Höhe von 51.207.200 € entstünde somit eine Mindereinnahme von -8.963.415 €.

Die Einnahmen aus der Grundsteuer A würden 122.943 € betragen. Gegenüber dem Planungsansatz 2025 in Höhe von 166.000 € entstünde somit eine Mindereinnahme von

-43.057 €.

Zwecks Ausgleich dieser Mindereinnahmen käme eine Anhebung des Gewerbesteuerhebesatzes von 475 v.H. auf 490 v.H. in Betracht (= prognostizierte Mehreinnahmen von ca. 9.000.000 €).

Hinsichtlich der Grundsteuerbelastung hätte dies für die Eigentümer der verschiedenen Grundstücksarten im Vergleich zur aktuellen Belastung folgende Auswirkungen:

Beschlussvorschlag:

Der Finanzausschuss nimmt die Ausführungen der Verwaltung zur Kenntnis.