Entscheidungsvorlage - FB 23/0304/WP18

Grunddaten

- Betreff:

-

Ausschreibung von sieben Doppelhausgrundstücken in Aachen-Lichtenbusch

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Entscheidungsvorlage

- Federführend:

- FB 23 - Fachbereich Immobilienmanagement

- Beteiligt:

- FB 56 - Fachbereich Wohnen, Soziales und Integration; FB 61 - Fachbereich Stadtentwicklung und Stadtplanung

- Verfasst von:

- FB 23/210

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Wohnungs- und Liegenschaftsausschuss

|

Entscheidung

|

|

|

|

27.08.2024

|

Beschlussvorschlag

Der Wohnungs- und Liegenschaftsausschuss nimmt die Vorlage der Verwaltung zur Kenntnis und beauftragt die Verwaltung, die in der Vorlage aufgeführten Flächen in Aachen- Lichtenbusch auszuschreiben.

In Vertretung

Thomas Hissel

Beigeordneter

Erläuterungen

Im Baugebiet Holunderweg/ Schlehenweg im Ortsteil Aachen-Lichtenbusch werden 7 Doppelhausgrundstücke zum Kauf bzw. als Erbbaurecht angeboten. Jeweils ist der Bau eines zweigeschossigen Hauses mit Garage vorgesehen. Für die Baugrundstücke gilt der rechtsverbindliche Bebauungsplan Nr. 855 I – Lichtenbusch Innenbereich.

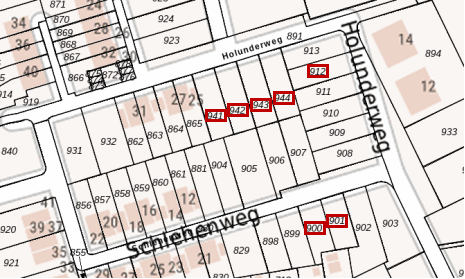

Die Ausschreibung enthält drei Grundstücke, welche bereits 2017 mit Vorlage Nr. FB23/0360/WP17 sowie mit aktualisiertem Vermarktungskonzepte 2020 mit Vorlage FB23/0669/WP17 Teil einer Ausschreibung an private Bauherren zur Eigennutzung waren und in dieser nicht vermarket wurden. Dies betrifft die Flurstücke Gemarkung Lichtenbusch, Flur 2, Nummer 900, 901 und 912. Die Ausschreibung enthält darüber hinaus vier weitere Grundstücke, die der Stadt Aachen im Umlegungsverfahren „Aachen 49 – Lichtenbusch Innenbereich“ aus der Umlegungsmasse in 2022 zugeteilt wurden (Gemarkung Lichtenbusch, Flur 2, Flurstücke 941, 942, 943, 944).

![]()

Vergabe an einen Bauträger

Für eine Beschleunigung des Verfahrens und aufgrund der ohnehin aktuell angespannten Bausituation, welche in der Vergangenheit zu kurzfristigen Absprüngen geführt hat, werden keine Einzelvergaben durchgeführt, sondern die Grundstücke im Gesamten an einen Bauträger vergeben. Bspw. hat der Absprung eines privaten Bauherrn in der letzten Vergabephase dazu geführt, dass nur die Doppelhaushälfte des Flurstücks Nummer 913 bebaut wurde und die Nummer 912 bislang leer steht. Die dadurch entstandene Brandwand sollte bald behoben werden, weshalb die Ausschreibung vorgibt, mit dem Bau dieser fehlenden Doppelhaushälfte zu beginnen.

Auch aufgrund der personellen Engpässe im FB23 erweist sich die Vergabe an einen Bauträger als die effizientere und zeitsparendere.

Bei der Doppelhausbebauung werden Anforderungen an die Einheitlichkeit gestellt, bspw. hinsichtlich der Fassadengestaltung, welche mit der Planungsverwaltung abzustimmen sind. Gemäß politischem Beschluss ist der Vorgarten gärtnerisch begrünt anzulegen. Im Baugebiet ist zudem erdoberflächennahes Grund- bzw. Schichtenwasser vorhanden, weshalb der Bau eines Kellers unterbleiben oder in sogenannter „weißer Wanne" druckwasserhaltend ausgeführt werden sollte. Entsprechende Baugrunduntersuchungen sind durch den Bauträger durchzuführen.

Es gelten darüber hinaus energetische Vorgaben, welche das Ziel der Klimaneutralität 2030 der Stadt Aachen unterstützen, darunter zur Wärmeerzeugung, PV- Anlagen, Batteriespeichern und dem GEG-Nachweis/ Energieausweis.

Um an den Sozialrabatt der vorherigen Ausschreibungen aus den Jahren 2017 und 2020 anzuknüpfen, ist ein Weiterverkauf der Doppelhaushälften seitens des Bauträgers nur zulässig an Familien mit mindestens einem Kind bis 18 Jahren. Die Stadt Aachen gewährt eine Ermäßigung pro Kind in Höhe von 20,00 €/ m² für maximal drei Kinder und erstattet dies über den Bauträger, welcher den Rabatt an die Familien weitergibt.

Der FB56 schreibt für das Baugebiet keine Quote des öffentlich geförderten Wohnraums vor, da diese durch das Umfeld ausreichend gedeckt ist.

Flurstücke mit Bodenwerten

|

Fläche m² |

Straße |

Bauweise |

Bodenwert/ m² (ohne Sozialrabatt) |

|

|

900 |

241 |

Schlehenweg |

Doppelhaus |

428,00 € |

|

901 |

237 |

Schlehenweg |

Doppelhaus |

428,00 € |

|

912 |

261 |

Holunderweg |

Doppelhaus |

413,00 € |

|

941 |

300 |

Holunderweg |

Doppelhaus |

408,00 € |

|

942 |

300 |

Holunderweg |

Doppelhaus |

408,00 € |

|

943 |

300 |

Holunderweg |

Doppelhaus |

408,00 € |

|

944 |

300 |

Holunderweg |

Doppelhaus |

408,00 € |

Variante 1 - Grunderwerb

Die in Tabelle 1 angegebenen Bodenwerte sind erschließungsflächenbeitragsfrei. Die mit dem Verkauf verbundenen Nebenkosten (6,5% Grunderwerbssteuer, ca. 1,5 % Notar- und Gerichtskosten) gehen zu Lasten des Käufers.

Variante 2 - Vergabe im Erbbaurecht

Der Erbbaurechtsvertrag kann über eine Laufzeit zwischen 30 und 99 Jahren abgeschlossen werden. Es wird ein Erbbauzins in Höhe von 3% des aktuell gültigen Bodenwertes vereinbart, der in halbjährlichen Raten zu zahlen ist. Der Zinssatz kann auf Basis der beschlossenen Reduzierungsmöglichkeiten auf bis zu 2 % sinken.

Der Kauf- bzw. Erbbaurechtsvertrag wird mit einer Bauverpflichtung abgeschlossen. Spätestens 6 Monate nach Besitzübergang muss der Bauantrag eingereicht, spätestens 12 Monate nach Baugenehmigung mit dem Bau begonnen und 24 Monate nach Baugenehmigung der Bau bezugsreif fertiggestellt werden. Im Vertrag werden ebenso Sicherungsleistungen in angemessener Höhe für den Fall der Nichterfüllung oder nicht ausreichenden Erfüllung vertraglicher Bedingungen aus dieser Grundstücksvergabe vereinbart.

Die Ausschreibung wird über den Newsletter des Fachbereichs Immobilienmanagement veröffentlicht.

Auswirkungen

Finanzielle Auswirkungen:

|

|

JA |

NEIN |

|

|

|

|

X |

|

|

|

|||||||

|

Investive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Gesamtbedarf (alt) |

Gesamtbedarf (neu) |

|

|

Einzahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Auszahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

|

|

|||||||

|

konsumtive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Folge-kosten (alt) |

Folge-kosten (neu) |

|

|

Ertrag |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Personal-/ Sachaufwand |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Abschreibungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

Weitere Erläuterungen (bei Bedarf):

Keine

Klimarelevanz:

Bedeutung der Maßnahme für den Klimaschutz/Bedeutung der Maßnahme für die

Klimafolgenanpassung (in den freien Feldern ankreuzen)

Zur Relevanz der Maßnahme für den Klimaschutz

Die Maßnahme hat folgende Relevanz:

|

positiv |

negativ |

nicht eindeutig |

|

|

X |

|

|

|

Der Effekt auf die CO2-Emissionen ist:

|

gering |

mittel |

groß |

nicht ermittelbar |

|

X |

|

|

|

Zur Relevanz der Maßnahme für die Klimafolgenanpassung

Die Maßnahme hat folgende Relevanz:

|

keine |

positiv |

negativ |

nicht eindeutig |

|

X |

|

|

|

Größenordnung der Effekte

Wenn quantitative Auswirkungen ermittelbar sind, sind die Felder entsprechend anzukreuzen.

Die CO2-Einsparung durch die Maßnahme ist (bei positiven Maßnahmen):

|

gering |

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

mittel |

|

|

80 t bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Die Erhöhung der CO2-Emissionen durch die Maßnahme ist (bei negativen Maßnahmen):

|

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

|

mittel |

|

|

80 bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Eine Kompensation der zusätzlich entstehenden CO2-Emissionen erfolgt:

|

|

|

|

vollständig |

|

|

|

|

überwiegend (50% - 99%) |

|

|

|

|

teilweise (1% - 49 %) |

|

|

|

|

nicht |

|

|

|

|

nicht bekannt |