Kenntnisnahme - FB 14/0253/WP18

Grunddaten

- Betreff:

-

Bericht über die Entwicklung der Ziele und Kennzahlen

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- FB 14 - Fachbereich Rechnungsprüfung

- Verfasst von:

- FB 14

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

Kenntnisnahme

|

|

|

|

19.09.2024

|

Erläuterungen

Seit Mitte 2011 differenzieren die Mitarbeiterinnen und Mitarbeiter der Rechnungsprüfung bei den Prüftätigkeiten zwischen den mit der Prüfung verfolgten Zielen und den zu erreichenden Wirkungen.

- Auswertung der einzelnen Tätigkeiten nach Wirkungen und erreichten Zielen:

Es wird zwischen folgenden Zielen unterschieden:

- Ordnungsmäßigkeit (rechtliche Richtigkeit; Einhaltung von Dienstanweisungen, Verfügungen, etc.);

- Wirtschaftlichkeit (Sicherung des wirtschaftlichen Einsatzes der verwaltungsinternen Ressourcen; Sparsamkeitsprinzip; Zweckmäßigkeitsüberlegungen unter wirtschaftlichen Gesichtspunkten);

- IKS (Internes Kontrollsystem – Sicherung der Funktionsfähigkeit und Wirksamkeit der internen Kontrolle und der Organisation);

- Schutz vor Vermögensschäden;

- Gewährleistung der Funktionsfähigkeit der Rechnungsprüfung und interne Qualitätssicherung (interne Arbeiten, Dienstbesprechungen, Literaturrecherche, etc.).

Bei den erzielten Wirkungen wird wie folgt differenziert:

- Sicherheitswirkung (Durch die Prüfung besteht Gewissheit hins. der Arbeitsqualität der geprüften Bereiche);

- Entlastungswirkung (Der Rat und der Rechnungsprüfungsausschuss werden in ihrer Überwachungsfunktion entlastet);

- Korrektivwirkung (aufgezeigte Fehler werden von der Verwaltung korrigiert; eine künftige Fehlervermeidung wird sichergestellt);

- Lernwirkung (Durch Vermittlung von Kenntnissen, anzuwendenden Normen und Arbeitstechniken werden Fehlerwahrscheinlichkeiten gesenkt.);

- Präventivwirkung (Durch das Wissen um eine Überprüfung werden Fehler erst gar nicht gemacht);

- Gewährleistung der Funktionsfähigkeit der Rechnungsprüfung und interne Qualitätssicherung (interne Arbeiten, Dienstbesprechungen, Literaturrecherche, etc.).

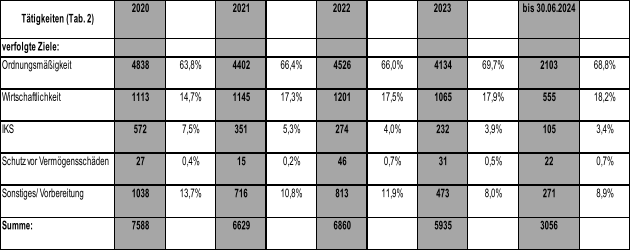

Im Haushaltsjahr 2024 wurden bis zum 30.06.2024 insgesamt 3056 Tätigkeiten aufgezeichnet. Da kein unmittelbarer Zusammenhang mit der Dauer der einzelnen Tätigkeiten zu sehen ist, ist diese Zahl allenfalls als Maß der Differenzierung und nicht zwingend als Hinweis auf die Prüfintensität zu sehen.

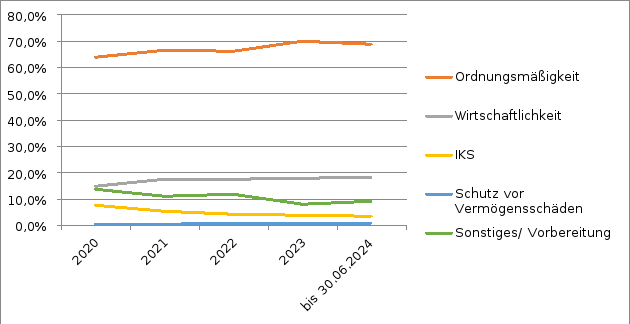

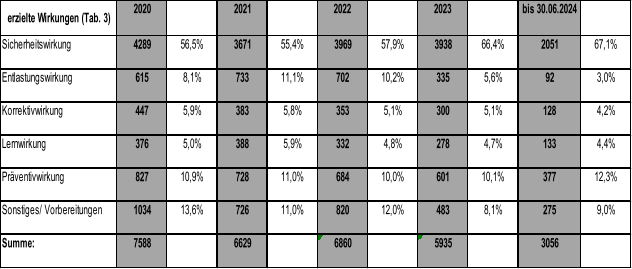

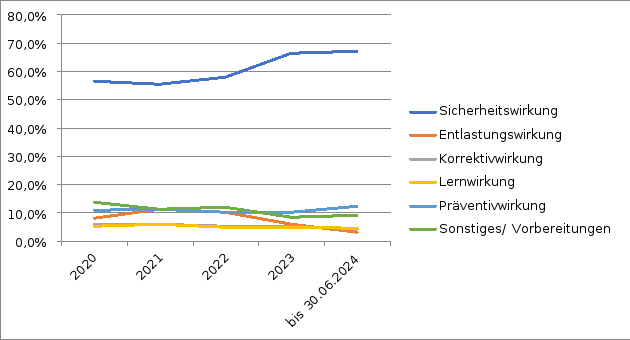

Unter Berücksichtigung einer zeitlichen Entwicklung wird deutlich, dass nach wie vor die Tätigkeiten der Rechnungsprüfung der Sicherstellung der Ordnungsmäßigkeit des Verwaltungshandelns als dem herausragenden Ziel dienen (68,82% in Tab. 2) und ihr Wirkungsschwerpunkt in der Vermittlung der Sicherheit (67,11% in Tab. 3) liegt.

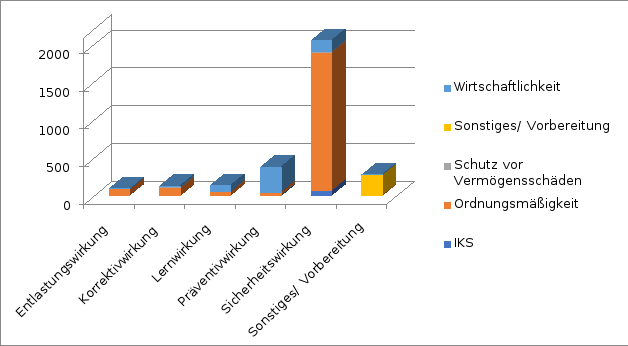

In der nachfolgenden Tabelle 1 sind die Wirkungen und Ziele der einzelnen Aktivitäten gegenübergestellt. Es zeigt sich wie in den Vorjahren eine hohe Korrelation zwischen dem Ziel der Ordnungsmäßigkeit und der angestrebten Sicherheitswirkung (2051 Aufzeichnungen). Dies liegt im Besonderen an der hohen Zahl der Vergabeprüfungen, bei denen vor allem die Ausschreibungsart, das Leistungsverzeichnis und der Vergabevorschlag geprüft werden, sowie der Prüfung von IT-Verfahren nach § 104 Abs. 1 Nr. 3 GO NRW. Ebenso werden durch Tätigkeiten, bei denen die Ordnungsmäßigkeit im Vordergrund steht, Fehler mit dem Ziel aufgezeigt, diese künftig zu vermeiden (Korrektivwirkung mit insgesamt 128 Tätigkeiten) sowie die Prüfung des Jahresabschlusses 2022 und des Gesamtabschlusses 2019 (Entlastungswirkung mit insgesamt 92Tätigkeiten).

|

|

|

|

|

|

|

|

|

|||

|

Aufteilung der Ziele und Wirkungen bis zum 30.06.2024 (Tab. 1) |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||

|

Anzahl der Erfassungen |

Wirkung |

|

|

|

|

|

|

|||

|

Ziel |

Entlastungs-wirkung |

Korrektiv-wirkung |

Lern-wirkung |

Präventiv-wirkung |

Sicherheits-wirkung |

Sonstiges / Vorbereitung |

Gesamt-ergebnis |

|||

|

IKS |

9 |

4 |

7 |

10 |

74 |

1 |

105 |

|||

|

Ordnungsmäßigkeit |

83 |

104 |

46 |

37 |

1826 |

7 |

2103 |

|||

|

Schutz vor Vermögensschäden |

0 |

14 |

2 |

2 |

4 |

0 |

22 |

|||

|

Sonstiges/ Vorbereitung |

0 |

1 |

0 |

0 |

3 |

267 |

271 |

|||

|

Wirtschaftlichkeit |

0 |

5 |

78 |

328 |

144 |

0 |

555 |

|||

|

Gesamtergebnis |

92 |

128 |

133 |

377 |

2051 |

275 |

3056 |

|||

Zu erkennen ist weiterhin, dass die Tätigkeiten, die das Ziel der Verbesserungen der Wirtschaftlichkeit (18,16%) und des internen Kontrollsystems (3,44%) zum Inhalt hatten, im Moment 21,60% (Tab. 2) betragen und die angestrebte Kennzahl von 22% knapp verfehlt hat. Die hohe Zahl der Tätigkeiten mit Präventivwirkung hat sich bis zum 30.06.2024 jetzt mit einem Wert von 12,34% (Tab. 3) gegenüber dem Vorjahr erhöht. Gleiche Anstrengungen gelten für die Tätigkeiten mit Präventions- und Lerncharakter. Hier wird mit 16,69% (12,34% sowie 4,35%) die erklärte Kennzahl des Fachbereichs von 10% sehr deutlich erreicht.

- Erreichung der Produktziele und daraus abgeleiteter Kennzahlen:

Für das Produkt 010501 „Prüfung und Beratung“ wurden 2014 6 Kennzahlen entwickelt, die sowohl die Qualität der Rechnungsprüfung (Indikator: Fortbildungstage) als auch die Anzahl der Prüfungen durch die Erfüllungsquote des Prüfplans und die Prüfdauer bei Vergaben beinhalten. Andererseits soll der Mehrwert der Rechnungsprüfung für die Verwaltung durch gesteigerte Anteile der Prüfungshandlungen mit präventiven Zwecken und Lernwirkungen sowie durch erhöhte Prüfanteile in den Bereichen Wirtschaftlichkeit und IKS-Prüfung gemessen werden.

Die nachfolgende Tabelle stellt die Zielerreichung bis zum 30.06.2024 dar:

|

2024 |

Kennzahlen |

Ziel |

|

|

|

Vorgabe |

|

Anteil der Prüfhandlungen mit präventiven Zwecken bzw. Zwecken der Lernwirkung |

16,69% |

>10% |

|

|

|

|

|

Anteil der Prüfhandlungen mit der Prüfmethodik Wirtschaftlichkeitsprüfung, IKS Prüfung |

21,60% |

>22% |

|

|

|

|

|

Fortbildungstage pro Mitarbeiter/in |

1,2 Tage |

5 Tage |

|

|

|

|

|

Erfüllungsquote risikoorientierter Prüfplan |

69 % |

100% |

|

|

|

|

|

Dauer der Vergabeprüfungen nach Zugang der vollständigen Unterlagen |

3,1 Tage |

3 Tage |

Gemäß Beschluss des Hauptausschusses vom 07.12.2016 sollen die folgenden Ziele und Kennzahlen des Produktes 010501 „Prüfung und Beratung“ ab 2018 für die politischen Gremien steuerungsrelevant werden:

- Durchlaufzeiten von Vergabeprüfungen reduzieren

- Erfüllungsquote risikoorientierter Prüfplan soll bei 100% liegen

- Beibehaltung eines angemessenen Anteils der Prüfhandlungen mit präventiven Zwecken bzw. Zweck der Lernwirkung

- Beibehaltung eines angemessenen Anteils der Prüfhandlungen mit der Prüfmethodik Wirtschaftlichkeitsprüfung und IKS-Prüfung.

Dabei sollen folgenden Kennzahlen zugrunde gelegt werden:

- Anzahl der Werktage zur Prüfung von Vergaben

- Erfüllung des risikoorientierten Prüfplans in %.

Zu 1. Bis zum 30.06.2024 betrug die Anzahl der Werktage zur Bearbeitung von Vergabeprüfungen im Durchschnitt 3,1 Tage. Als Zielvorgabe der Kennzahl wird die Dauer von 3 Tagen angegeben.

Zu 2. Die Erfüllungsquote des risikoorientierten Prüfplans betrug bis zum 30.06.2024 69 %. Von den geplanten 48 Prüfungen konnten bis jetzt 33 umgesetzt werden.

In der Analyse der internen Zielerreichungsvorgaben für 2024 ist erkennbar, dass sich bis zum 30.06.2024 jeder Mitarbeiter durchschnittlich 1,2 Tage fortgebildet hat. Hier stehen weitere Fortbildungen an. Die Kosten der Rechnungsprüfung verteilt auf die Einwohner liegen im Moment bei 2,62 € pro Einwohner.