Kenntnisnahme - FB 22/0052/WP18

Grunddaten

- Betreff:

-

Sachstandsbericht Grundsteuerberechnung

Antrag zur Tagesordnung der Fraktionen DIE GRÜNEN und SPD vom 17. September 2024

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- FB 22 - Fachbereich Steuern und Kasse

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

01.10.2024

|

Erläuterungen

Das Finanzministerium NRW hat am 17. September 2024 die aktuellen aufkommensneutralen Hebesätze bekannt gegeben.

Für Aachen wurden folgende Werte veröffentlicht:

- Grundsteuer A: 368 (aktueller Hebesatz 305)

- Grundsteuer B einheitlich: 625 (aktueller Hebesatz 525)

- Grundsteuer B differenziert Wohnen: 499

- Grundsteuer B differenziert Nichtwohnen: 949

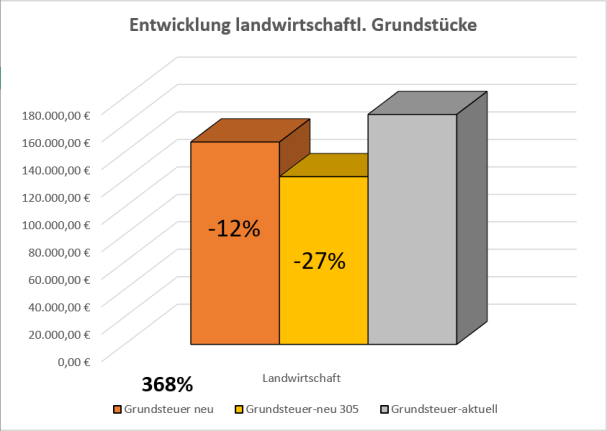

Die Belastungsverteilung im Durchschnitt der einzelnen land- und forstwirtschaftlichen Grundstücke für den empfohlenen Hebesatz der Grundsteuer A in Höhe von 368 ergibt sich wie folgt:

Zu beachten ist, dass bei Anwendung des empfohlenen aufkommensneutralen Hebesatzes des Landes NRW zu dem Planansatz 2025 der Stadt Aachen für die Grundsteuer A ein Defizit von ca. 18,6 T€ entsteht.

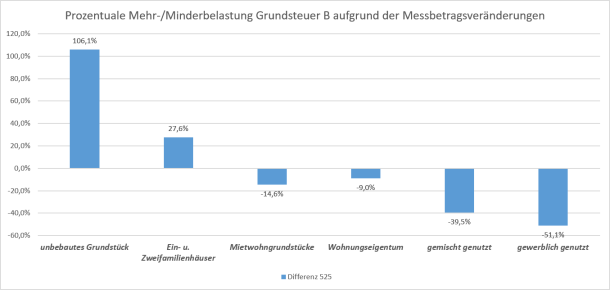

Die Neubewertung der jeweiligen Grundstücke nach dem Bundesmodell führt zu veränderten Messbeträgen und somit zu Belastungsverschiebungen ohne jegliche Hebesatzänderung bei der Grundsteuer B.

Dies stellt sich im Durchschnitt der jeweiligen Grundstücksarten wie folgt dar:

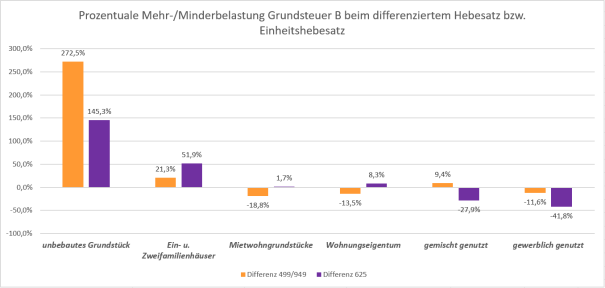

Die Belastungsverteilung im Durchschnitt der einzelnen Grundstücksarten für den empfohlenen Einheitshebesatz der Grundsteuer B in Höhe von 625 und für die empfohlenen differenzierten Hebesätze der Grundsteuer B von 499 für Wohnen und 949 für Nichtwohnen ergibt sich wie folgt:

Zu beachten ist, dass bei Anwendung des empfohlenen aufkommensneutralen Einheitshebesatzes des Landes NRW zu dem Planansatz 2025 der Stadt Aachen für die Grundsteuer B ein Defizit von ca. 1,2 Mio. € entsteht und dass bei Anwendung der empfohlenen aufkommensneutralen differenzierten Hebesätze des Landes NRW zu dem Planansatz 2025 der Stadt Aachen für die Grundsteuer B ein Defizit von ca. 1,4 Mio. € entsteht.

Hinsichtlich der genannten Defizite zu den Planungsansätzen ist zu beachten, dass das Land bei der Berechnung der empfohlenen Hebesätze ausschließlich von den zum 01.01.2024 bestehenden Verhältnissen ausgegangen ist. Die Aufkommensneutralität wurde also so interpretiert, dass die Kommunen im Jahr 2025 nur exakt die gleichen Grundsteuereinnahmen erzielen sollen, wie im Jahr 2024. Hierbei wurden jedoch nicht die jährlichen Wertsteigerungen der Immobilien im Stadtgebiet berücksichtigt, welche auch ohne Änderung der Bewertungssystematik und bei gleichbleibendem Hebesatz zu einer Erhöhung der Grundsteuereinnahmen geführt hätten. Diese zu erwartende Erhöhung war jedoch Grundlage der Planungsansätze.

De facto führen die empfohlenen Hebesätze also nicht zu einer Aufkommensneutralität, sondern zu einer Einnahmeminderung für die Kommunen.

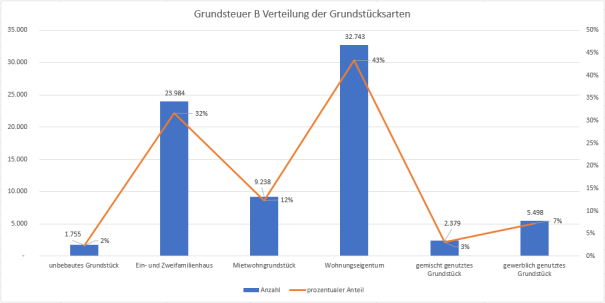

Zur Einschätzung der Gewichtung der Belastungsauswirkung der einzelnen Grundstücksarten bei der Grundsteuer B ist hier die Verteilung der Fallzahlen dargestellt.

Das Finanzministerium NRW hat ein Experten-Gutachten zur rechtssicheren Umsetzung der Grundsteuerreform und der möglichen Nutzung einer Hebesatzdifferenzierung beauftragt. In diesem 80-seitigen Gutachten legen die beiden Experten dar, welchen rechtlichen Anforderungen die Kommunen unterliegen und inwieweit sie ihre Satzungsautonomie ausgestalten können.

Im Ergebnis sieht das Gutachten jedenfalls bei einer Hebesatzprivilegierung der Wohngrundstücke und einem Belastungsunterschied von bis zu etwa 50 Prozent keine bedeutsamen verfassungsrechtlichen Risiken oder Begründungsaufwände für die Kommunen, soweit die Differenzierungsentscheidung des Satzungsgebers auf das sozial- und gesellschaftspolitische Ziel der Wohnnebenkostenstabilisierung bzw. -reduzierung zurückgeführt werden kann. Allerdings sei die genaue Grenze jenseits des Verhältnisses von Wohnen und Nichtwohnen von 1 zu 2 nicht zu beziffern.

Der Städtetag NRW hat ebenfalls ein Rechtsgutachten zu den verfassungsrechtlichen Anwendungsrisiken des differenzierten Hebesatzrechts beauftragt. Das Gutachten kommt zu dem Ergebnis, dass eine solche Hebesatzdifferenzierung nicht rechtssicher anwendbar ist.

Die Gutachter empfehlen, dass für die in einer Gemeinde liegenden Grundstücke in Anbetracht der bestehenden verfassungsrechtlichen Risiken schon dem Grunde nach stets nur ein einheitlicher Hebesatz bestimmt werden sollte, was unter Berücksichtigung des § 25 Absatz IV des Grundsteuergesetzes keiner gesonderten Rechtfertigung und in der Folge auch keiner Begründung bedarf.

Das Gutachten des Städtetages NRW bestätigt die bereits im Gesetzgebungsverfahren geäußerte Kritik der Kommunen an der mangelnden Rechtssicherheit der neugeschaffenen Landesregelung für die Hebesatzdifferenzierung.

Beide Gutachten kommen zu dem Ergebnis, dass im Falle einer festgestellten Gleichheitswidrigkeit einer differenzierenden Hebesatzsatzung das Steuerausfallrisiko sich errechnet auf die allgemeine Anwendung des niedrigeren Hebesatzes für alle Grundstücksarten. Da bis zu einer endgültigen Klärung durch die höchstrichterliche Rechtsprechung mehrere Jahre vergehen können, liegt hierin ein massives fiskalisches Risiko.

Die Stellungnahmen bzw. Zusammenfassungen des Städtetages NRW der beiden Gutachten sind als Anlage zu dieser Vorlage beigefügt. Die vollumfänglichen Gutachten werden in Allris bei der Sitzung bzw. Niederschrift eingefügt und stehen dort dann zur Verfügung.

Durch die nach wie vor bestehende Rechtsunsicherheit der landesgesetzlichen Regelung kann die Verwaltung nur die Anwendung eines einheitlichen Hebesatzes für alle Grundstücksarten bei der Grundsteuer B empfehlen.

Hinzu kommt, dass durch die Neubewertungen und somit Neuberechnungen der Grundsteuermessbeträge durch das Finanzamt eine Entlastung in einer Grundstücksart zu einer extremen Belastung in einer anderen Grundstückart führen kann.

Darüber hinaus sind noch immer mehrere tausende Rechtsbehelfsverfahren beim Finanzamt zu den Neubewertungen und somit zu den Messbetragsberechnungen anhängig und die Ergebnisse daraus werden das Grundsteuervolumen verändern.

Die Beseitigung extremer Verwerfungen und auch die Belastungen hieraus können durch die Differenzierung nicht ausgeglichen werden.

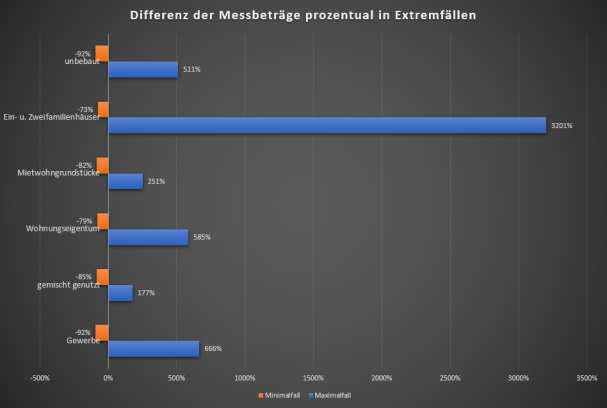

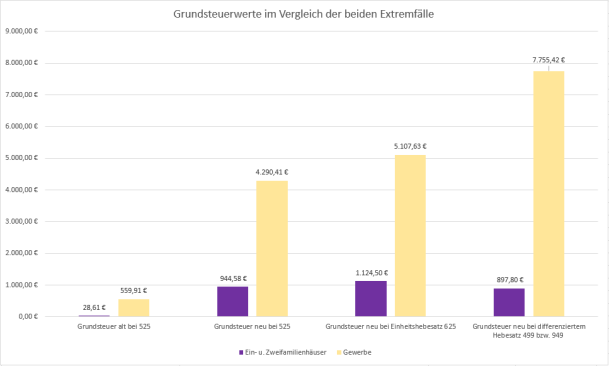

Um die extremen Verwerfungen deutlich zu machen, sind in der folgenden Grafik für jede Grundstücksart der Maximal- und Minimalwert in prozentualer Veränderung der jeweiligen Messbeträge dargestellt.

Die beiden Maximalfälle bei den Ein- und Zweifamilienhäusern und bei den Gewerbegrundstücken werden jetzt mit den jeweiligen Grundsteuerwerten in Euro dargestellt. Hieraus ist ersichtlich, dass im Falle einer Differenzierung eine im Verhältnis geringe Entlastung im Bereich des Ein- und Zweifamilienhauses zu einer extremen Belastung und somit Verwerfung im Bereich des Gewerbegrundstückes führt.

Die Grundsteuer C ist ebenfalls von hohen Rechtsunsicherheiten geprägt und daher kann keine rechtssichere Einführung der Grundsteuer C empfohlen werden. Auch ist fraglich, ob mit einer neuen Grundsteuer C die Bebauung von baureifen Grundstücken tatsächlich beschleunigt wird und somit dringend benötigter Wohnraum geschaffen werden kann.

Die Einführung einer Grundsteuer C wäre in jedem Fall mit einem erheblichen administrativen Aufwand verbunden und um einen entsprechenden Effekt zu erzielen, müsste der Hebesatz der Grundsteuer C ca. fünf- bis zehnmal höher sein als der der Grundsteuer B.

Aufgrund der Neubewertung der unbebauten Grundstücke durch das Finanzamt steigt die Grundsteuerlast für unbebaute Grundstücke je nach Festlegung eines aufkommensneutralen Hebesatzes für die Grundsteuer B schon um fast das Dreifache.

Die gesetzliche Regelung zur Grundsteuer C enthält unbestimmte Rechtsbegriffe, die perspektivisch erst noch durch entsprechende Rechtsprechung ausgefüllt werden müssen. Insbesondere der Begriff „bebaubares Grundstück“ ist nicht hinlänglich definiert. Durch „Alibibauten“ (z.B. Garagen) könnte das Hauptziel der Schaffung von Wohnraum vollständig unterlaufen werden. Somit ist auch hier viel Raum für langfristige Rechtsstreitigkeiten gegeben, deren Ausgang offen ist.

Eine abweichende Besteuerung baureifer Grundstücke kann nur aus städtebaulichen Gründen erfolgen und welche verfassungsrechtlichen Anforderungen hieran zu stellen sind, ist derzeit ebenfalls fraglich.

Betroffene Gebiete für die Grundsteuer C sind grundstücksgenau jährlich durch eine Allgemeinverfügung festzulegen. Dies bedeutet einen jährlich wiederkehrenden erheblichen Aufwand und eine Vielzahl von Rechtsbehelfsverfahren bereits schon nach Erlass der Allgemeinverfügung, bevor überhaupt die Veranlagung der Grundsteuer C durchgeführt werden kann.

Wenn man sich mit der Einführung der Grundsteuer C befasst, stellt sich heraus, dass ein nicht unerheblicher Teil der aktuell bebaubaren Flächen im Stadtgebiet sich im Eigentum der Stadt Aachen selbst oder bei deren Töchtern befindet. Dadurch ist die Stadt selber Steuerzahler und somit werden keine Mehreinnahmen erzielt.

Die Veranlagungsgrundsätze der Grundsteuer C differenzieren nicht zwischen Grundstücksspekulanten und Eigenheimschaffende und eine Heranziehung endet erst mit der Fertigstellung des Gebäudes. Private Grundstückseigentümer*innen könnten aufgrund des finanziellen Drucks gezwungen sein ihr Bauvorhaben aufzugeben, obwohl diese bauwillig sind.

Abschließend ist auch aus der Gremienarbeit beim Städtetag NRW derzeit keine Kommune in NRW bekannt, die die Einführung einer Grundsteuer C beschlossen hat, da die Rechtsunsicherheit und der hohe administrative Aufwand derzeit nicht abzuschätzen sind. Hier gilt die gleiche Bewertung einer wenig effizienten und effektiven Zielerreichung, wie bei der damaligen Baulandsteuer aus den 1960er Jahren, die kurz nach Inkrafttreten wieder abgeschafft wurde.

Beschlussvorschlag:

Der Finanzausschuss nimmt die Ausführungen der Verwaltung zur Kenntnis.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

191,5 kB

|

|||

|

2

|

(wie Dokument)

|

230,9 kB

|

|||

|

3

|

(wie Dokument)

|

243,4 kB

|