Entscheidungsvorlage - FB 60/0156/WP18

Grunddaten

- Betreff:

-

24. Nachtrag zur Satzung über die Entleerung von Kläreinrichtungen

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Entscheidungsvorlage

- Federführend:

- FB 60 - Vertrags-, Vergabe- und Fördermittelmanagement

- Beteiligt:

- FB 20 - Fachbereich Finanzsteuerung

- Verfasst von:

- FB 60/210

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Umwelt und Klimaschutz

|

Kenntnisnahme

|

|

|

|

03.12.2024

| |||

|

●

Erledigt

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

03.12.2024

| |||

|

●

Erledigt

|

|

Rat der Stadt Aachen

|

Entscheidung

|

|

|

|

04.12.2024

|

Beschlussvorschlag

Der Ausschuss für Umwelt und Klimaschutz empfiehlt dem Rat der Stadt den Erlass des 24. Nachtrages zur Satzung über die Entleerung von Kläreinrichtungen. Die Satzung sowie die Gebührenbedarfsberechnung 2025 sind Bestandteil des Beschlusses und der Originalniederschrift als Anlage beigefügt.

Der Finanzausschuss empfiehlt dem Rat der Stadt den Erlass des 24. Nachtrages zur Satzung über die Entleerung von Kläreinrichtungen. Die Satzung sowie die Gebührenbedarfsberechnung 2025 sind Bestandteil des Beschlusses und der Originalniederschrift als Anlage beigefügt.

Der Rat der Stadt Aachen beschließt den 24. Nachtrag zur Satzung über die Entleerung von Kläreinrichtungen. Die Satzung sowie die Gebührenbedarfsberechnung 2025 sind Bestandteil des Beschlusses und der Original-niederschrift als Anlage beigefügt.

Erläuterungen

Die Entleerung von Kleinkläranlagen erfolgt durch ein von der Regionetz GmbH beauftragtes Privatunternehmen. Kontrollfunktionen sowie administrative Arbeiten werden überwiegend durch die Regionetz GmbH wahrgenommen. Die Gebührenveranlagung erfolgt durch den Fachbereich “Vertrags-, Vergabe- und Fördermittelmanagement, FB 60/200“.

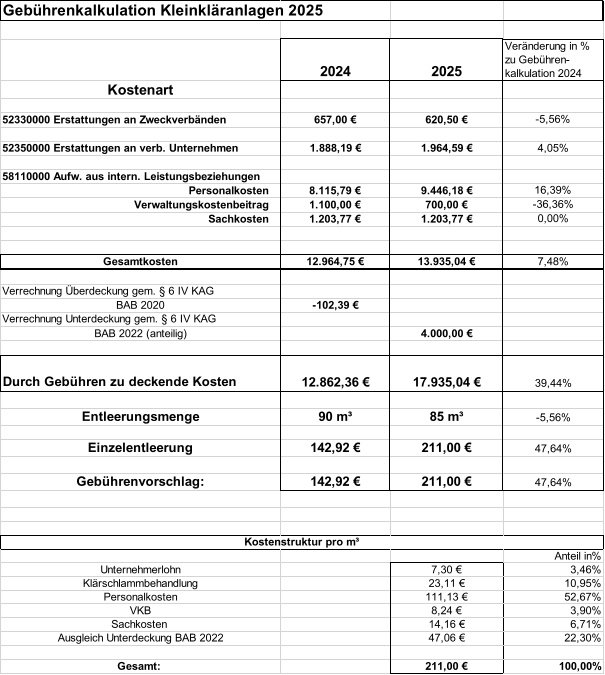

Gebührenanpassung

Aufgrund der vorliegenden Gebührenbedarfsberechnung ist eine Gebührenanpassung erforderlich.

Folgende Mengen wurden für die Ermittlung des jährlichen Gebührensatzes zugrunde gelegt:

Jahr Prognose tatsächliche Abfuhrmengen

2015 260 m³ 205,00 m³

2016 216 m³ 176,50 m³

2017 200 m³ 129,50 m³

2018 185 m³ 168,50 m³

2019 140 m³ 121,00 m³

2020 140 m³ 139,00 m³

2021 120 m³ 114,24 m³

2022 110 m³ 62,30 m³

2023 100 m³ 73,30 m³

2024 90 m³ 80,40 m³ (Stand zum 30.06.2024)

2025 85 m³

Der bisherige Gebührensatz betrug 142,92 € / m³. Aufgrund der neu durchgeführten Kalkulation für das Jahr 2025 ist ein Gebührensatz in Höhe von

211,00 € / m³

kostendeckend.

Der Gebührensatz steigt somit im Vergleich zum Vorjahr um 47,64 %.

Zu den einzelnen Kostenarten:

52330000 Erstattungen an Zweckverbänden:

Der vom Wasserverband Eifel-Rur in Rechnung gestellte Preis von 7,30 € pro m3 für die Beseitigung von Klärschlämmen wird sich für das Jahr 2025 nicht ändern. Durch die zu erwartende sinkende Abfuhrmenge, verringern sich die Kosten im Vergleich zum Vorjahr um 5,56 %.

52350000 Erstattungen an verbundenen Unternehmen:

Der Abfuhrpreis des Entsorgungsdienstleisters ist von 13,15 €/m³ auf 18,41 €/m³ (netto) gestiegen, der Preis ist bis zum 31.12.2025 festgeschrieben. Zeitgleich wird die Energiekostenpauschale (1,58 €/m³) nicht mehr erhoben. Obwohl es sich bei den Kosten um verbrauchsabhängige Kosten handelt und die zu erwartenden Abfuhrmenge sinkt, kommt es aufgrund dieser Kostensteigerung im Vergleich zum Vorjahr zu einer Steigerung von 4,05%.

58110000 Aufwendungen aus internen Leistungsbeziehungen:

Die Aufwendungen aus internen Leistungsbeziehungen beinhalten Personal- und Sachkosten sowie den Verwaltungskostenbeitrag.

Bei den Personalkosten handelt es sich einerseits um die anteiligen Personalkosten des beauftragten Mitarbeiters der Regionetz GmbH und andererseits um die anteiligen Personalkosten der Verwaltungsmitarbeiter der Stadt Aachen. Die Personalkosten steigen um 16,39 %. Diese Steigerung ist insbesondere in der Anpassung der Stundenverrechnungssätze der Regionetz begründet. Diese Verrechnungssätze wurden letztmalig im Jahr 2017 angepasst. Mit der Anpassung im Jahr 2023 erfolgte eine Steigerung von 50,13 € auf 75,45 € (brutto) anhand der Leitsätze zur Preisermittlung auf Grund von Selbstkosten (LSP).

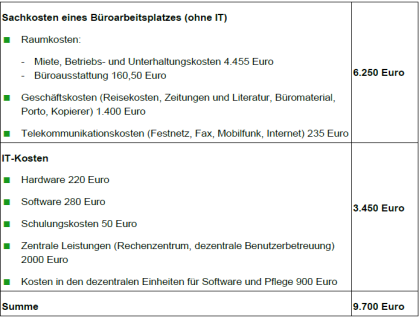

In den Sachkosten sind Raum-, Geschäfts-, Telekommunikations- und IT-Kosten der Verwaltungsmitarbeiter enthalten. Der Kostenansatz basiert auf dem KGSt-Bericht 2024/2025 „Kosten eines Arbeitsplatzes“.

Die Sachkosten in Höhe von 9.700,00 € werden mit 12,41 % für Verwaltungsmitarbeiter angesetzt (1.203,77 €) und haben sich im Vergleich zum Vorjahr nicht verändert.

Bei dem Verwaltungskostenbeitrag handelt es sich um Kosten der Verwaltungsquerschnittsämter. Der Verwaltungskostenbeitrag wird vom Finanzmanagement, FB 20 berechnet und FB 60 mitgeteilt. Dieser sinkt im Vergleich zum Vorjahr um 36,36 %.

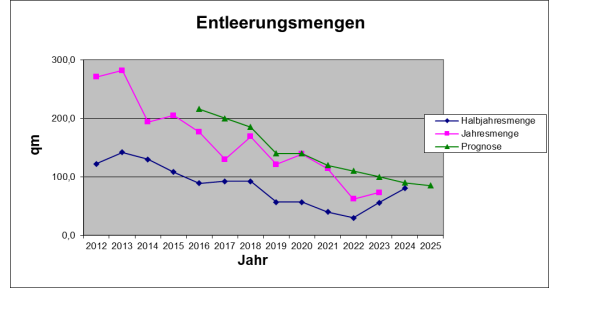

Entleerungsmenge:

Während im Jahr 2012 noch 139 Kleinkläranlagen bestanden, sind es im Jahr 2024 nur noch 34. Ursächlich ist der Ausbau und daraus folgend der Anschluss der Grundstücke an das Kanalnetz. Dadurch konnten immer mehr Kleinkläranlagen abgeschafft werden. Zwischen 2020 und 2024 hat sich die Anzahl jedoch nur um drei Kleinkläranlagen reduziert. Das sich hierdurch die Abfuhrmenge des Klärschlamms stetig verringert, ist nachvollziehbar, kann allerdings nicht der einzige Grund für die beinahe Halbierung der Abfuhrmenge von 2020 zu 2023 sein. Mit Beginn der Corona-Krise ist der Frischwasserverbrauch in der Region ebenfalls rückläufig, vergleichbare Auswirkungen scheinen auf die Kleinkläranlagen zuzutreffen.

Ausgehend von den tatsächlichen Abfuhrmengen im Jahr 2023 (73,3 m³) und der vorläufigen Abfuhrmenge aus dem 1. Halbjahr 2024 (80 m³), werden die Abfuhrmengen für 2025 mit insgesamt 85,00 m³ prognostiziert. Die prognostizierte Abfuhrmenge reduziert sich im Vergleich zum Vorjahr um 5,56 %.

Entleerungsmengen ab 2012

|

Jahr |

Halbjahresmenge |

Jahresmenge |

Prognose |

|

2012 |

122,0 |

271,0 |

|

|

2013 |

142,0 |

282,0 |

|

|

2014 |

130,0 |

194,0 |

|

|

2015 |

108,0 |

205,0 |

|

|

2016 |

89,0 |

176,5 |

216,0 |

|

2017 |

92,5 |

130,0 |

200,0 |

|

2018 |

92,5 |

169,0 |

185,0 |

|

2019 |

57,0 |

121,0 |

140,0 |

|

2020 |

57,0 |

139,0 |

140,0 |

|

2021 |

40,0 |

114,2 |

120,0 |

|

2022 |

29,7 |

62,3 |

110,0 |

|

2023 |

55,6 |

73,3 |

100,0 |

|

2024 |

80,4 |

|

90,0 |

|

2025 |

|

|

85,0 |

Überschuss-/Verlustausgleich:

Gemäß § 6 Absatz 4 Kommunalabgabengesetz ( KAG ) müssen Kostenüberdeckungen innerhalb eines Kalkulationszeitraumes von vier Jahren ausgeglichen werden. Kostenunterdeckungen sollen ausgeglichen werden.

Der Betriebsabrechnungsbogen (BAB) 2022 weist eine Unterdeckung in Höhe von 7.381 € aus. Der Forecast auf den BAB 2023 weist eine Unterdeckung in Höhe von 4.408 € aus. Diese Unterdeckungen begründen sich im Wesentlichen in der sinkenden Entleerungsmenge. Zum Zeitpunkt der Aufstellung der Gebührenbedarfsrechnung 2022 im Kalenderjahr 2021 lag die durchschnittliche Abfuhrmenge der Vorjahre bei 125 m³ (siehe Tabelle), auf dieser Basis erfolgte eine vorsichtige Prognose von 110 m³, die tatsächliche Abfuhrmenge im Kalenderjahr 2022 lag jedoch nur bei 62,30 m³. Dieser drastische Rückgang war nicht absehbar (siehe Ausführungen zu Entleerungsmengen).

Aus der Unterdeckung des Jahres 2022 werden 4.000 € zum Ausgleich in die Gebühr 2025 eingestellt. Die verbleibenden Unterdeckungen werden mit den zukünftigen Gebühren verrechnet werden.

Auswirkungen

Finanzielle Auswirkungen:

|

|

JA |

NEIN |

|

|

|

|

X |

|

|

|

|||||||

|

Investive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Gesamtbedarf (alt) |

Gesamtbedarf (neu) |

|

|

Einzahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Auszahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

|

|

|||||||

|

konsumtive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Folge-kosten (alt) |

Folge-kosten (neu) |

|

|

Ertrag |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Personal-/ Sachaufwand |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Abschreibungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

Weitere Erläuterungen (bei Bedarf):

Keine

Klimarelevanz:

Bedeutung der Maßnahme für den Klimaschutz/Bedeutung der Maßnahme für die

Klimafolgenanpassung (in den freien Feldern ankreuzen)

Zur Relevanz der Maßnahme für den Klimaschutz

Die Maßnahme hat folgende Relevanz:

|

positiv |

negativ |

nicht eindeutig |

|

|

x |

|

|

|

Der Effekt auf die CO2-Emissionen ist:

|

gering |

mittel |

groß |

nicht ermittelbar |

|

|

|

|

x |

Zur Relevanz der Maßnahme für die Klimafolgenanpassung

Die Maßnahme hat folgende Relevanz:

|

keine |

positiv |

negativ |

nicht eindeutig |

|

x |

|

|

|

Größenordnung der Effekte

Wenn quantitative Auswirkungen ermittelbar sind, sind die Felder entsprechend anzukreuzen.

Die CO2-Einsparung durch die Maßnahme ist (bei positiven Maßnahmen):

|

gering |

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

mittel |

|

|

80 t bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Die Erhöhung der CO2-Emissionen durch die Maßnahme ist (bei negativen Maßnahmen):

|

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

|

mittel |

|

|

80 bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Eine Kompensation der zusätzlich entstehenden CO2-Emissionen erfolgt:

|

|

|

|

vollständig |

|

|

|

|

überwiegend (50% - 99%) |

|

|

|

|

teilweise (1% - 49 %) |

|

|

|

|

nicht |

|

x |

|

|

nicht bekannt |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

63,5 kB

|