Entscheidungsvorlage - E 46/47/0106/WP18

Grunddaten

- Betreff:

-

Zwischenstand der laufenden Jahresabschlussarbeiten für das Wirtschaftsjahr 2023/2024 von Stadttheater und Musikdirektion Aachen

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Entscheidungsvorlage

- Federführend:

- E 46/47 - Stadttheater und Musikdirektion

- Verfasst von:

- E46/47

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Betriebsausschuss Kultur und Theater

|

Kenntnisnahme

|

|

|

|

30.01.2025

|

Beschlussvorschlag

Der Betriebsausschuss Kultur und Theater nimmt die Ausführungen der Verwaltung zum Zwischenstand der laufenden Jahresabschlussarbeiten für das Wirtschaftsjahr 2023/2024 von Stadttheater und Musikdirektion Aachen zur Kenntnis.

Erläuterungen

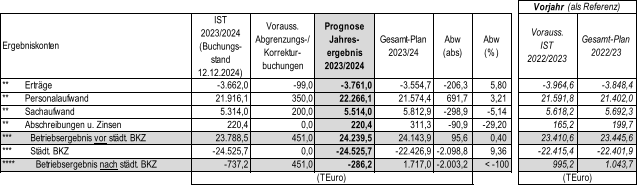

Anknüpfend an die im Rahmen der bisherigen Vierteljahresberichterstattungen zum Wirtschaftsjahr 2023/2024 erstellten Ergebnisprognosen wird hiermit eine nochmals aktualisierte Prognose auf das zu erwartende Jahresabschlussergebnis 2023/2024 abgegeben. Basis hierfür ist das bisherige buchhalterische Ergebnis der Erfolgsrechnung für den Zeitraum 01.08.2023 – 31.07.2024 mit Buchungsstand vom 12.12.2024, größenordnungsmäßig korrigiert um die nach jetzigem Kenntnisstand im Rahmen der noch laufenden Jahresabschlussarbeiten noch zu erwartenden Abgrenzungs- bzw. Korrekturbuchungen.

Danach werden die Erträge voraussichtlich um rund 200 TEuro besser als geplant ausfallen. Wesentliche Ursache hierfür sind gegenüber Plan erhöhte Fördermittel des Landes NRW. Dies betrifft neben der Verstetigung der Förderprojekte »AKZENT Barock« und »Mörgens Lab« auch das Programm »Kultur macht stark« sowie die institutionelle Förderung für das Theater und Orchester im Jahr 2024.

Beim Personalaufwand wird zum aktuellen Zeitpunkt ein Mehraufwand gegenüber Plan von rd. 700 TEuro erwartet, der im Wesentlichen auf den Tarifabschluss 2023 zurückzuführen ist, gemindert durch temporäre Vakanzen. Ausgehend vom aktuellen Buchungsstand sind die im Rahmen der noch laufenden Jahresabschlussarbeiten hier üblicherweise und erfahrungsgemäß noch anfallenden Abgrenzungs-/Korrekturbuchungen mit einer Größenordnung von 350 TEuro aufwandswirksam berücksichtigt.

Der Sachaufwand wird unter Berücksichtigung von noch ausstehenden Rechnungen voraussichtlich in einer Größenordnung von 300 TEuro unter Plan liegen. Daneben bedeuten die bekanntermaßen nicht realisierten Investitionsmaßnahmen eine Ergebnisverbesserung bei den Abschreibungen um rund 90 TEuro.

Der gegenüber Plan um fast 2,1 Mio. Euro deutlich erhöhte städtische Betriebskostenzuschuss (BKZ) gleicht einerseits den laufenden wie auch noch zurückliegenden Mehrbedarf aus dem Tarifabschluss 2023 aus und beinhaltet darüber hinaus einen einmaligen Erstattungsanteil zum Ausgleich der seinerzeitigen finanziellen Zusatzbelastungen in Folge der Corona-Pandemie und des Ukraine-Konfliktes.

Das danach aktuell prognostizierte Betriebsergebnis (nach städtischem Betriebskostenzuschuss) für die Spielzeit 2023/2024 beläuft sich auf einen Überschuss von rund 300 TEuro, was eine Verbesserung gegenüber Plan von rund 2 Mio. Euro bedeuten würde. Bereinigt um die dargestellten periodenfremden Anteile des Betriebskostenzuschusses von rund 1,1 Mio. Euro ergibt sich danach periodengerecht für das Wirtschaftsjahr 2023/2024 eine Ergebnisverbesserung gegenüber Plan von rund 900 TEuro.

Hinsichtlich der Besuchendenzahlen lassen sich für die Spielzeit 2023/2024 nach bisherigem Stand – d.h. vorbehaltlich der im Rahmen der laufenden Jahresabschlussarbeiten gegebenenfalls noch anfallenden Korrekturen – 60.129 Besucher:innen für den Theaterbetrieb bei 219 Vorstellungen verzeichnen. Für den Konzertbetrieb wurden bislang in insgesamt 113 Veranstaltungen 46.926 Gäste gezählt. Unter Berücksichtigung der noch ausstehenden Zahlen aus "Pferd & Sinfonie" wird abschließend eine Anzahl von insgesamt mindestens 115.000 Besucher:innen erwartet.

Auswirkungen

Finanzielle Auswirkungen:

|

|

JA |

NEIN |

|

|

|

|

|

|

|

|

|||||||

|

Investive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Gesamtbedarf (alt) |

Gesamtbedarf (neu) |

|

|

Einzahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Auszahlungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

||||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|||||

|

|

|||||||

|

konsumtive Auswirkungen |

Ansatz 20xx |

Fortgeschriebener Ansatz 20xx |

Ansatz 20xx ff. |

Fortgeschriebener Ansatz 20xx ff. |

Folge-kosten (alt) |

Folge-kosten (neu) |

|

|

Ertrag |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Personal-/ Sachaufwand |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Abschreibungen |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Ergebnis |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

+ Verbesserung / - Verschlechterung |

0 |

0 |

|

|

|||

|

|

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

Deckung ist gegeben/ keine ausreichende Deckung vorhanden |

|

||||

Weitere Erläuterungen (bei Bedarf):

Keine

Klimarelevanz:

Bedeutung der Maßnahme für den Klimaschutz/Bedeutung der Maßnahme für die

Klimafolgenanpassung (in den freien Feldern ankreuzen)

Zur Relevanz der Maßnahme für den Klimaschutz

Die Maßnahme hat folgende Relevanz:

|

positiv |

negativ |

nicht eindeutig |

|

|

|

|

|

|

Der Effekt auf die CO2-Emissionen ist:

|

gering |

mittel |

groß |

nicht ermittelbar |

|

|

|

|

|

Zur Relevanz der Maßnahme für die Klimafolgenanpassung

Die Maßnahme hat folgende Relevanz:

|

keine |

positiv |

negativ |

nicht eindeutig |

|

|

|

|

|

Größenordnung der Effekte

Wenn quantitative Auswirkungen ermittelbar sind, sind die Felder entsprechend anzukreuzen.

Die CO2-Einsparung durch die Maßnahme ist (bei positiven Maßnahmen):

|

gering |

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

mittel |

|

|

80 t bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Die Erhöhung der CO2-Emissionen durch die Maßnahme ist (bei negativen Maßnahmen):

|

|

|

unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

|

|

mittel |

|

|

80 bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

|

groß |

|

|

mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Eine Kompensation der zusätzlich entstehenden CO2-Emissionen erfolgt:

|

|

|

|

vollständig |

|

|

|

|

überwiegend (50% - 99%) |

|

|

|

|

teilweise (1% - 49 %) |

|

|

|

|

nicht |

|

|

|

|

nicht bekannt |