Kenntnisnahme - E 26/0029/WP18

Grunddaten

- Betreff:

-

Wirtschaftsplan 2021 des Gebäudemanagements der Stadt Aachen - angepasst an den Haushaltsplan 2021 -

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- E 26 - Gebäudemanagement

- Verfasst von:

- E 26/00

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Betriebsausschuss Gebäudemanagement

|

Kenntnisnahme

|

|

|

|

22.06.2021

|

Beschlussvorschlag

Beschlussvorschlag:

Der Betriebsausschuss Gebäudemanagement nimmt den an den städtischen Haushalt angepassten Wirtschaftsplan 2021 zur Kenntnis.

Erläuterungen

Erläuterungen:

Wirtschaftsplan 2021

Gebäudemanagement

der Stadt Aachen

- abschließend an den Haushalt 2021 angepasst -

Vorbemerkungen

Aufgrund der besonderen Situation und den aktuellen Rahmenbedingungen im Zusammenhang mit der Pandemie und der zeitlich versetzten Einbringung und den Beschlussfassungen zum städtischen Haushaltsplanentwurf für das Jahr 2021 stand der Wirtschaftsplan 2021 unter dem Vorbehalt, dass die Ergebnisse der politischen Beratungen zum Haushalt 2021 abschließend eingearbeitet werden:

| im Bereich der Investitionen |

| bei der Transferzahlung |

| in der Stellenübersicht im Rahmen der Beschlussfassungen zum Integrierten Klimaschutzkonzept (IKSK) |

Der Haushalt 2021 wurde am 24.03.2021 im Rat der Stadt Aachen beschlossen und die Ergebnisse in den Wirtschaftsplan 2021 aufgenommen.

A) Entwicklung von Transferzahlungen und maßgeblicher Kennzahlen

Entwicklung der Transfer - Zahlungen des Haushalts an den Betrieb (in Euro)

2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

45.042.700 | 46.784.500 | 46.349.300 | 45.570.800 | 44.297.400 |

Die Transfer-Zahlung an den Betrieb setzt sich aus verschiedenen Positionen zusammen:

| Erstattung von Zinsaufwand für Investitionen (Gesellschafterdarlehen) |

| Erstattung des gesamtstädtischen Aufwands für den Betrieb (Verwaltungskosten) |

| Erstattung der Gebäude - Abschreibung (in Teilen) |

| jährliche Einmalzahlung („Zuschuss“) zur Abdeckung der nicht durch unmittelbare interne oder externe Erträge erstatteten gebäudewirtschaftlichen Kosten |

Die Transfer-Zahlung ist in ihrer Summe von verschiedenen Faktoren (z.B. Investitionshöhe, Entwicklung des Zinsniveaus, aber auch von Flächenveränderungen, Zunahme von Dienstleistungen für die Stadt und Preis- und Tarifsteigerungen) abhängig. Diese sind größtenteils nicht vom Betrieb zu beeinflussen. Vom Betrieb beeinflussbar ist die wirtschaftliche Wahrnehmung der ihm übertragenen Aufgaben.

Entwicklung der EK-Quote in Prozent (ohne Sonderposten)

2019 (Ist) | 2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

21,5 | 19,5 | 18,0 | 16,5 | 15,0 | 13,5 |

Entwicklung der EK-Quote in Prozent (einschließlich Sonderposten)

2019 (Ist) | 2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

39,7 | 38,0 | 36,0 | 34,0 | 32,0 | 30,0 |

Die Sonderposten sind der Stadt Aachen überwiegend ohne Rückzahlungsverpflichtung gewährt worden, so dass sie de facto wie Eigenkapital zu werten sind.

Entwicklung der durch den E 26 zu betreuenden Flächen (BGF / m2)

2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) | |

1.271.719 | 1.273.538 | 1.273.538 | 1.273.538 | 1.273.538 | |

Davon Anmietungen: | |||||

98.375 | 94.214 |

|

|

| |

In die Planung ab 2021 wurden lediglich die Flächen aufgenommen, die aufgrund des städtischen Investitionsprogramms und / oder absehbarer Veränderungen (z.B. politische Beschlüsse) verbindlich planbar sind. Eine darüber hinausgehende Prognose ab 2022, insbesondere auch für den Bereich der Anmietungen, wurde aufgrund der damit verbundenen Planungsunsicherheit nicht getroffen.

In der Regel sind zusätzliche Anmietungen durch die Fachbereiche („Bedarfsträger“) einzuplanen und werden dem Betrieb erstattet, so dass dies zumindest für die Sachaufwendungen im Wirtschaftsplan einen neutralen Vorgang darstellt.

Auswirkungen hat die Zunahme der Serviceleistungen jedoch auf den erforderlichen Personaleinsatz (siehe dazu die nachfolgende Tabelle Entwicklung der Serviceleistungen für die Stadt Aachen und die Erläuterungen zur Stellenübersicht).

Entwicklung der Serviceleistungen für die Stadt Aachen in Euro

2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

10.488.000 | 10.397.000 | 10.371.500 | 10.437.000 | 10.503.000 |

Die Serviceleistungen bewegen sich auch weiterhin auf hohem Niveau.

Entwicklung des umzusetzenden Investitionsvolumens in Euro

| 2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

| 15.498.500 | 26.031.700 | 15.860.000 | 20.479.900

| 18.587.100 |

inkl. Zu-weisungen | 17.347.200* | 33.768.800* | 22.292.600* | 25.464.400* | 21.786.600* |

inkl. Kurhaus | 26.347,200 | 41.768.800 | 36.492.600 | 35.714.400 | 23.786.600 |

*Werte ohne Neues Kurhaus (Dienstleistung für den E 88)

Das umzusetzende Investitionsvolumen ab 2021 hat sich erneut deutlich und auch mittelfristig absehbar erhöht. Auch die Anzahl der umzusetzenden Einzel-Maßnahmen ist gestiegen. Das umzusetzende Volumen erreicht in 2021 das höchste Niveau seit Betriebsgründung in 2004.

B) Detaillierte Erläuterungen zur Wirtschaftsplanung 2021

Erläuterungen zum Erfolgsplan 2021 (Anlage 1)

Der im Rahmen der mittelfristigen Planung 2020 für das Wirtschaftsjahr 2021 noch ausgewiesene operative Verlust in Höhe von 1,18 Mio. Euro erhöht sich nunmehr auf rund 1,98 Mio. Euro.

Die Ertragsstruktur ist im Wesentlichen durch die sog. Einmalzahlung („Zuschuss“) an den Betrieb geprägt, der zur Abdeckung der nicht durch unmittelbare interne oder externe Erträge erstatteten gebäudewirtschaftlichen Kosten dient.

In 2021 ergibt sich ein operativer Verlust, da die Einmalzahlung des Haushalts an den Betrieb von 2020 auf 2021 nicht in gleichem Maße erhöht wird, wie sich Preissteigerungen und höhere Aufwendungen in verschiedenen Bereichen unweigerlich ergeben.

Die Mehraufwendungen im Zusammenhang mit der Pandemie-Prävention von 2,1 Mio. € wurden zuschusserhöhend in der städtischen Transferzahlung berücksichtigt.

Erläuterungen zu den einzelnen Ertrags-Positionen

Die externen Erträge aus Vermietung steigen um rd. 342 T Euro, insbesondere aufgrund von Vermietungen an externe Kita -Träger. Dem steht Aufwand in gleicher Höhe gegenüber, da es sich nicht um städtische, sondern angemietete Objekte handelt.

Die internen Erstattungen steigen erheblich um rd. 6,32 Mio. Euro. Enthalten sind darin u.a. 500 T Euro für eine brandschutztechnische Ertüchtigung von Teilen des Colynshof und 40 T Euro für die Wiedereinführung des Bonus-Systems an Schulen. Die Kostenmieten der eigenbetriebsähnlichen Einrichtungen wurden indexiert und somit angepasst. Dies ist neutral für Wirtschafts- und Haushaltsplanung, da die Einmalzahlung an den E 26 in gleicher Höhe reduziert wird. Seit 2020 werden - zur Vorbereitung auf die elektronische Rechnung, aber auch um die durch den E 26 umzusetzenden Volumina vollständig darzustellen - Aufgaben für andere Bereiche der Verwaltung nicht mehr nach der Beauftragung und Prüfung der Rechnungen zur Anweisung weitergeleitet, sondern auch die Verbuchung und Auszahlung durch den E 26 vorgenommen. Die Auftraggeber erhalten im Nachgang eine quartalsweise oder maßnahmenbezogene Abrechnung.

Die direkten Verrechnungen mit dem Haushalt sind mit - 820 T€ rückläufig, insbesondere aufgrund von Abmietungen im Auftrag der jeweiligen Bedarfsträger.

Die aktivierte Eigenleistung steigt leicht an, da verschiedene größere Bauvorhaben in die konkrete Ausführungsphase eintreten werden.

Die Einmalzahlung des Haushalts an den Betrieb verändert sich insbesondere um die Erhöhung durch Mehrausgaben im Bereich der Pandemie-Prävention um 2,1 Mio. €.

Das nachfolgende Diagramm zeigt die Ertragsstruktur in 2021

Die Ertragsstruktur ist im Wesentlichen von der sog. Einmalzahlung geprägt. Wird diese nicht an steigende Aufwendungen angepasst, ergeben sich – neben den Verlusten aus nicht erstatteter Abschreibung – Verluste auch im operativen Bereich.

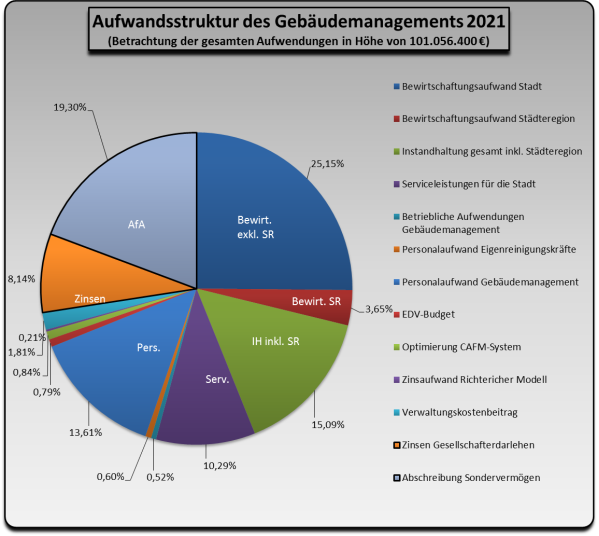

Das nachfolgende Diagramm zeigt die Aufwandsstruktur in 2021

Im Bereich der betrieblichen Aufwendungen ergeben sich Veränderungen / Erhöhungen zum Vorjahr im Wesentlichen durch höhere Aufwendungen für:

| Bewirtschaftung |

| Serviceleistungen |

| Personalausgaben aufgrund von Tarifsteigerungen und insgesamt 10,5 zusätzlichen Stellen, davon 3 im Rahmen der Beschlüsse zum IKSK |

| Instandhaltung |

Bei den Bewirtschaftungsaufwendungen fallen rd. 1,1 Mio. Euro (exkl. Städteregion) zusätzlich für Erhöhung der Reinigungsintensität aufgrund von Pandemie-Schutzmaßnahmen an. Darüber hinaus werden Reinigungsleistungen für andere Bereiche gebucht und erstattet - somit neutral - die bis dato zur Anweisung an die Bereiche versendet wurden (siehe auch Erläuterungen zu den Erträgen).

Die Bewirtschaftungsaufwendungen erhöhen sich darüber hinaus im Bereich Stromausgaben auf der Basis des aktuellen Ausschreibungsergebnisses.

Es wird in 2021 ein deutlich erhöhter Aufwand im Bereich der Heizenergie anfallen, zum einen aufgrund der erhöhten CO²- Abgabe, zum anderen aufgrund des erforderlichen Lüftungsverhaltens in städtischen Gebäuden zur Pandemie-Prävention.

Im Bereich der Instandhaltung sind von rd. 2,6 Mio. Euro zusätzlichen Mitteln rd. 2,2 Mio. Euro in den Erstattungen enthalten und somit neutral. Lediglich rd. 400 T Euro stellen eine tatsächliche Erhöhung dar und resultieren im Wesentlichen aus der Anpassung an die jährlichen Preissteigerungen.

Das Ergebnis der aktualisierten Personalbemessung für 2021 - Basis sind das umzusetzende Volumen und Berücksichtigung von Corona-bedingtem Mehraufwand - ergab insgesamt 7,5 zusätzliche Vollzeitstellen innerhalb der technischen Abteilungen. Dazu kommen zwei zusätzliche Stellen für das Programm PV-Anlagen und eine zusätzliche Stelle für energetische Sanierungen im Rahmen der Beschlussfassung zum IKSK.

Die Personalbemessung ist auf der Grundlage der nunmehr erhöhten Umsätze für 2021 und Folgejahre zu aktualisieren. Der Betriebsausschuss wird in einer der nächsten Sitzungen über das Ergebnis informiert.

Die Steigerung beim Personalaufwand zum Vorjahr beträgt rd. 1,41 Mio. Euro. Bei den 3 Stellen, bei denen die Beschlussfassung erst im Rahmen des IKSK erfolgte, wurden aufgrund des Vorlaufs zur Stellenbesetzung anteilige Personalkosten für 2021 aufgenommen.

Das laufende DV-Budget erhöht sich aufgrund der Erfordernisse von VPN-Anschlüssen und insbesondere aufgrund der Einführung eines CAFM-Systems und somit zusätzlicher betrieblich erforderlicher Software.

Den einmaligen Aufwendungen für die Einführung des CAFM-System in Höhe von 700 T Euro stehen in gleicher Höhe noch nicht verausgabte Mittel aus Vorjahren zur Verfügung.

Der Zinsaufwand für das sog. Richtericher Modell sinkt aufgrund von auslaufenden Verträgen und vereinzelten Anpassungen der Zins- und Tilgungspläne.

Den größten Kostenblock stellen nach wie vor die Kapitalkosten (Zinsen und Abschreibung) mit insgesamt rd. 27,4 % dar, gefolgt von den Bewirtschaftungsausgaben (Energie, Grundbesitzabgaben, Reinigung etc., exkl. Städteregion) mit rd. 25,2 %.

Die Erstattung der Gebäudeabschreibung der Stadt an den Betrieb wurde ab 2016 von € 1.500.000,- auf € 3.000.000,- erhöht; somit verringerte sich das negative Jahresergebnis aus nicht erstatteter Abschreibung in Folgejahren um diese Erhöhung.

Der planmäßige Verlust aus nicht erstatteter Abschreibung unter Berücksichtigung der Sonderposten und unter Berücksichtigung des operativen Verlustes in Höhe von 1,98 Mio. Euro ergibt für 2021 einen Verlust von insgesamt rd. 13,98 Mio. Euro.

Erläuterungen zum Vermögensplan (Anlage 2)

Der Vermögensplan basiert auf dem Haushalt 2021.

Laut Haushaltsplanentwurf 2020 waren in 2021 insgesamt rd. 24,4 Mio. Euro (einschließlich Zuweisungen / Investitionszuschüsse) neue Haushaltsmittel durch den Betrieb zu verarbeiten.

Nunmehr sind in 2021 insgesamt 33,8 Mio. Euro neue Mittel zu verarbeiten.

In Dienstleistung für den Eurogress sind darüber hinaus weitere 8,0 Mio. Euro für das Neue Kurhaus umzusetzen.

Zusammen mit den Mitteln aus bereits laufenden Vorhaben aus Vorjahren ist somit auch in 2021 ein erheblicher Investitionsumfang gegeben.

Erläuterungen zum Investitionsprogramm 2021 (Anlage 3)

Das Investitionsprogramm basiert auf dem Haushaltsplan / Mittelfristplanung für 2021:

2020 | 2021 | 2022 | 2023 | 2024 |

15.498.500 | 26.031.700

| 15.860.000 | 20.479.900 | 18.587.100 |

inkl. Zuweisungen:

17.347.200* | 33.768.800* | 22.292.600* | 25.464.400* | 21.786.600 |

*Werte ohne Neues Kurhaus (Dienstleistung für den E 88)

inkl. Neues Kurhaus

26.347.200 | 41.768.800 | 36.492.600 | 35.714.400 | 23.786.600 |

Erläuterung zur Mittelfristigen Ergebnisplanung 2021 – 2024 (Anlage 4)

Folgende Annahmen / Steigerungen wurden der Planung vorgegeben:

| 1,5 % im Bereich der Sachausgaben |

| 1,0 % im Bereich der Personalausgaben |

| 3,0 % im Bereich der Heizkosten

|

Bei den Transferzahlungen aus dem Haushalt an den Wirtschaftsplan für 2021 und Folgejahre wurden die Werte aus dem Haushaltsplan 2021 (Mittelfristplanung) zugrunde gelegt.

Ab 2016 wurde in der mittelfristigen Ergebnisplanung der Abschreibungssatz erhöht. Die Erstattung in Höhe von 1,5 Mio. Euro wurde auf 3,0 Mio. Euro per anno aufgestockt. Aus Sicht der Betriebsleitung stellt eine Anpassung des Abschreibungsersatzes eine sinnvolle und werterhaltende Maßnahme dar.

Obwohl die Transferzahlung an den Betrieb im Rahmen der Haushaltsbeschlüsse 2021 und Folgejahre an den Betrieb erhöht wird, entstehen im operativen Bereich erhebliche Verluste. Diese resultieren aus der Differenz von prognostizierten Aufwendungen einerseits und der nicht vorgesehenen Zahlungen / Erhöhungen der Einmalzahlung an den Betrieb aus dem städtischen Haushalt andererseits.

Die steigenden Aufwendungen ergeben sich jedoch zwingend durch Preis- und Tarifsteigerungen, umzusetzendes Volumen, Flächenveränderungen und erhöhte Serviceleistungen für die Stadt.

Im Bereich der Personalkosten wurde in Anlehnung an die Haushaltsplanung in Folgejahren von einer Tarifsteigerung von 1 % ausgegangen. Nach den Erfahrungen der Vorjahre wird dies nicht auskömmlich sein (2014: 3%, 2015 2,4%, 2016 2,4%, 2017: 2,35 %, 2018: 2,85 %; 2019: 2,81 % 2020: 1,06 %; 2021: 1,4 %).

Erläuterungen zur Finanzplanung 2021 (Anlage 5)

Die Finanzplanung 2021 basiert auf der Mittelfristplanung im Haushaltsplan 2021. Die Drittmittel bzw. Zuweisungen basieren auf qualifizierten Schätzungen. Änderungen können sich - auch in Abhängigkeit von der unterjährigen Disposition im städtischen Haushalt - in erheblichem Umfang ergeben.

Mittelfristige Finanzplanung 2021 - 2024 (Anlage 6)

Die Mittelfristige Finanzplanung basiert auf der Mittelfristplanung im Haushaltsplan 2021.

Stellenübersicht 2021 (Anlage 7)

Zur stringenten Umsetzung der politisch beschlossenen Bauvorhaben, des IKSK, Unterstützung der Nutzer bei ihrer Aufgabenwahrnehmung, zur Gewährleistung aller Verpflichtungen aus der technischen Betreiberverantwortung und somit zur Erfüllung der satzungsgemäßen Aufgaben sind in der Stellenübersicht für 2021 insgesamt 198,5 Vollzeitstellen (Vorjahr: 188 Vollzeitstellen) enthalten.

Sowohl das Instandhaltungsmanagement als auch das Projektmanagement konnten bereits in Vorjahren maßgeblich verstärkt werden. Allerdings kommen immer wieder neue und nicht geplante Aufgaben (z.B. Niederlegung Parkhaus Büchel) und höhere umzusetzende Mittel und Dienstleistungs-anfragen hinzu.

Die bereits im Rahmen der Wirtschaftsplanung 2018 und 2019 beschlossenen zusätzlichen Stellen, u.a. im Bereich der sog. Reparaturprogramme, konnten zwischenzeitlich besetzt werden. Das umzusetzende Volumen und die zu betreuende Fläche und zahlreiche Zusatzaufgaben haben sich jedoch seitdem immer weiter erhöht.

Die Personalbemessung musste somit - auch vor dem Hintergrund der zusätzlichen Arbeits-Belastung im Rahmen der Pandemie-Prävention - dringend aktualisiert werden. Ein Aktualisierungserfordernis ergibt sich aus den nunmehr vorliegenden Maßnahmen und umzusetzenden Mitteln des Haushalts 2021.

Eine besondere Herausforderung der nächsten Jahre stellt die Zahl der in den kommenden Jahren ausscheidenden langjährigen Mitarbeiter*innen dar, teilweise auch in Führungsfunktionen. So haben sich zwischenzeitlich Stellenvakanzen ergeben, die noch nicht abgedeckt werden konnten.

Auch der Paradigmen-Wechsel der Bauwirtschaft zu mehr Nachhaltigkeit, Ressourcen schonendem Materialverbrauch, Kreislaufwirtschaft, Urban Mining, gesundheitsverträglichem Bauen und ähnliche Aspekte eines „Neuen Bauens“ wird weiter in den Folgeauswirkungen zu beobachten sein.

Kennzahl Personalintensität Gebäudemanagement in Prozent

| 2020 (Plan) | 2021 (Plan) | 2022 (Plan) | 2023 (Plan) | 2024 (Plan) |

| 15,77 | 15,48 | 15,95 | 15,99 | 16,03 |

Haushalt |

|

|

|

|

|

| 21,11 | 20,98 | 21,46 | 21,42 | 21,43 |

Entwicklung der Stellenübersicht

Beschlossen wurden somit folgende Stellenkontingente:

2020 | 2021 | 2022 |

188 | 198,5* | 199** |

*einschließlich 2 Vollzeitstellen für PV-Anlagen und 1 Vollzeitstelle für energetische Sanierungen

**zuzüglich 0,5 Stelle Bonussystem Schulen

Planmäßiges Ausscheiden von Mitarbeiter*innen:

2021 | 2022 | 2023 | 2024 |

2 | 2 | 6 | 7 |

2025 | 2026 | 2027 |

6 | 9 | 6 |

Die Wiederbesetzung mit qualifiziertem Personal stellt - wie schon in Vorjahren - weiterhin eine Herausforderung dar. Diese konnte über verschiedene Aktivitäten (u.a. Teilnahme an Recruiting-Messen, Einsatz vorn Werkstudent*innen, Möglichkeit zur Hospitation und Begleitung von Bachelor- und Masterarbeiten) in den letzten Jahren bislang noch bewältigt werden.

Exkurs: Integriertes Klimaschutzkonzept der Stadt Aachen

Am 19. Juni 2019 wurde vom Rat der Stadt Aachen der Klimanotstand beschlossen und der Auftrag an die Verwaltung erteilt, ein Integriertes Klimaschutzkonzept (IKSK) zu erarbeiten.

Das von der Verwaltung im Nachgang bereichsübergreifend erarbeitete IKSK wurde am 26. August 2020 vom Rat beschlossen.

Im IKSK befinden sich Maßnahmen, die durch nunmehr getroffene politische Beschlussfassung und Bereitstellung von Mitteln durch das städtische Gebäudemanagement umzusetzen sind:

| Erweiterung der Zweckbestimmung von vorhandenen Rücklagen (insgesamt 9,2 Mio. EUR) für die Unterbringung der Verwaltung um den Bereich der energetischen Sanierung von städtischen Nicht-Wohngebäuden (Beschluss Finanzausschuss vom 02.03.2021) |

| Ausweitung von Photovoltaik-Anlagen auf städtischen Gebäuden (im Investitions-programm ab 2021 neu aufgenommen) |

| Wiedereinführung Bonus-System in Schulen (in 2021 Sachmittel, ab 2022 eine zusätzliche 0,5 Stelle) |

| Gebäudebegrünung (im Investitionsprogramm ab 2021 aufgenommen) |

| Klimaneutrale Neubauten ohne gesonderte Finanzierung, im Rahmen der Projekte zu berücksichtigen |

Kapitalflussrechnung (Anlage 8)

Auf Wunsch des Finanzdezernates wird seit 2018 eine prospektive Rechnung auf der Basis des vorgegebenen gesamtstädtischen Musters erstellt. Diese dient der besseren Übersicht über den Finanzmittelabfluss und somit zur Unterstützung der städtischen Liquiditätsplanung.

Der aktuelle Stand der Sonderkasse deutet darauf hin, dass sich am Jahresende 2021 - wie im Vorjahr - ein positiver Finanzmittelbestand ergeben wird.

Gemäß Vereinbarung mit dem Finanzdezernat wurde die Erhöhung der Tilgungsleistung des Gründungsdarlehens ab Wirtschaftsjahr 2020 von 1,5 Mio. Euro auf 3,0 Mio. Euro in der Kapitalflussrechnung zum angepassten Wirtschaftsplan 2021 berücksichtigt.

Deckblatt zum Wirtschaftsplan (Anlage 9)

Das Deckblatt basiert auf dem Haushaltsplan 2021 / der Mittelfristplanung des Haushalts 2021.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

89,5 kB

|

|||

|

2

|

(wie Dokument)

|

57,5 kB

|

|||

|

3

|

(wie Dokument)

|

85,5 kB

|

|||

|

4

|

(wie Dokument)

|

75 kB

|

|||

|

5

|

(wie Dokument)

|

36,6 kB

|

|||

|

6

|

(wie Dokument)

|

38,8 kB

|

|||

|

7

|

(wie Dokument)

|

34,1 kB

|

|||

|

8

|

(wie Dokument)

|

28,2 kB

|

|||

|

9

|

(wie Dokument)

|

37,2 kB

|

|||

|

10

|

(wie Dokument)

|

84,3 kB

|