Kenntnisnahme - E 26/0119/WP18

Grunddaten

- Betreff:

-

Bericht Erstellung Gemeinwohl-Bilanz Gebäudemanagement der Stadt Aachen ( E 26); Organisation und Ablauf

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- E 26 - Gebäudemanagement

- Verfasst von:

- E 26/00

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Betriebsausschuss Gebäudemanagement

|

Kenntnisnahme

|

|

|

|

06.06.2023

|

Beschlussvorschlag

Beschlussvorschlag:

Der Betriebsausschuss Gebäudemanagement nimmt den Sachstandsbericht der Verwaltung zur Kenntnis.

Erläuterungen

Erläuterungen:

- Bericht Sachstand Erstellung Gemeinwohl-Bilanz E26

Vorbemerkung:

Mit Vorlage E 26/0097/WP18 hat der Rat der Stadt Aachen am 28.09.22 auf Empfehlung des Betriebsausschusses Gebäudemanagement vom 20.09.22 beschlossen, die Erstellung einer Gemeinwohl-Bilanz beim Städtischen Gebäudemanagement (E 26) zu pilotieren. E 26 ist damit bundesweit der erste Betrieb der öffentlichen Gebäudewirtschaft, der diesen Weg geht und so deutliche Zeichen setzt.

Damit verbunden und Voraussetzung war der Beitritt zum Verein „Gemeinwohl-Ökonomie e.V.“ beschlussgemäß seit 01.01.2023.

Für die Betriebsleitung markiert die Erstellung der Gemeinwohl-Bilanz den Weg in die Nachweisung und Dokumentation nachhaltiger Unternehmensführung und ist Instrument einer wirklich „nachhaltigen“ Organisations- und Personalentwicklung:

Die Gemeinwohl-Bilanz macht Nachhaltigkeit messbar und verändert so das „Mind-Set“ der Handelnden!

Nutzen und Vorteile, politische Flankierung auf einer nachweislich demokratischen Werteordnung, sowie Effekte der Bilanzierung insbes. hin zu einer Sinn- und Werte-orientierten Unternehmensausrichtung wurden in der Beschluss-Vorlage detailliert dargestellt.

Ausschlaggebend aber sind für die Betriebsleitung die zahlreichen Schnittstellen der Gemeinwohl-Ökonomie zu den 17 Nachhaltigen Entwicklungszielen der Weltgemeinschaft, nach denen sich die Aachener Politik übergreifend neu ausgerichtet hat.

Diese werden konkret durch den „Leitfaden Punkten für das Gemeinwohl und die SDGs - Die 17 Ziele und die förderlichen Praktiken der Gemeinwohl-Ökonomie“, die den Erstellungsprozess prägen, belegt.

Sachstand:

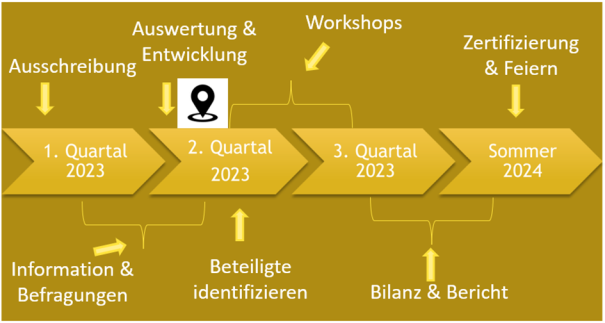

Unmittelbar nach Beitritt des Gebäudemanagements zum 02.01.2023 erfolgte noch im Januar eine Info-Veranstaltung für die Mitarbeitenden des E26 (= „Kick-Off“) – begleitet von einer orientierenden Videobotschaft der Betriebsleitung und der Projektleitung zu Sinn und Zweck der Neuausrichtung.

In Februar und März 2023 wurden strukturierte Befragungen der Führungskräfte und Mitarbeitenden durchgeführt auf Grundlage der sog. „Gemeinwohl-Matrix“ zu den Werten

| „Menschenwürde“, |

| „Solidarität und Gerechtigkeit“, |

| „Ökologische Nachhaltigkeit“ und |

| „Transparenz und Mitentscheidung“. |

Mit einer hohen Rücklauf-Quote von 34,15 % konnten bei der Befragung repräsentative Ergebnisse abgerufen werden. Eine Auswahl der Befragungsergebnisse wird im Ausschuss dargestellt. Insbesondere die „leisen“ und „kritischen“ Stimmen sind für die Betriebsleitung von großer Bedeutung.

Parallel dazu erfolgte von Januar an der Ausschreibungsprozess des externen Begleiters der Bilanzierung (= „Gemeinwohl-Berater“). Das Verfahren steht kurz vor Abschluss.

Zudem trifft sich die Projekt-Lenkungsgruppe laufend (mind. 1x monatlich) und bereitet die Einbindung des Externen sowie die Konzeptierung der nachlaufenden Workshops vor.

Die Erstellung der Gemeinwohl-Bilanz ist für Ende Sommer 2024 vorgesehen.

Auswirkungen

Finanzielle Auswirkungen

| JA | NEIN |

|

|

|

|

|

| |||||||

Investive Auswirkungen | Ansatz 20xx | Fortgeschriebener Ansatz 20xx | Ansatz 20xx ff. | Fortgeschriebener Ansatz 20xx ff. | Gesamtbedarf (alt) | Gesamtbedarf (neu) | |

Einzahlungen | 0 | 0 | 0 | 0 | 0 | 0 | |

Auszahlungen | 0 | 0 | 0 | 0 | 0 | 0 | |

Ergebnis | 0 | 0 | 0 | 0 | 0 | 0 | |

+ Verbesserung / - Verschlechterung | 0 | 0 |

| ||||

| Deckung ist gegeben/ keine ausreichende Deckung vorhanden | Deckung ist gegeben/ keine ausreichende Deckung vorhanden | |||||

| |||||||

konsumtive Auswirkungen | Ansatz 20xx | Fortgeschriebener Ansatz 20xx | Ansatz 20xx ff. | Fortgeschriebener Ansatz 20xx ff. | Folge-kosten (alt) | Folge-kosten (neu) | |

Ertrag | 0 | 0 | 0 | 0 | 0 | 0 | |

Personal-/ Sachaufwand | 0 | 0 | 0 | 0 | 0 | 0 | |

Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 | |

Ergebnis | 0 | 0 | 0 | 0 | 0 | 0 | |

+ Verbesserung / - Verschlechterung | 0 | 0 |

| ||||

| Deckung ist gegeben/ keine ausreichende Deckung vorhanden | Deckung ist gegeben/ keine ausreichende Deckung vorhanden | |||||

Weitere Erläuterungen (bei Bedarf):

Klimarelevanz

Bedeutung der Maßnahme für den Klimaschutz/Bedeutung der Maßnahme für die

Klimafolgenanpassung (in den freien Feldern ankreuzen)

Zur Relevanz der Maßnahme für den Klimaschutz

Die Maßnahme hat folgende Relevanz:

positiv | negativ | nicht eindeutig | |

X |

|

|

|

Der Effekt auf die CO2-Emissionen ist:

gering | mittel | groß | nicht ermittelbar |

|

|

|

|

Zur Relevanz der Maßnahme für die Klimafolgenanpassung

Die Maßnahme hat folgende Relevanz:

keine | positiv | negativ | nicht eindeutig |

X |

|

|

|

Größenordnung der Effekte

Wenn quantitative Auswirkungen ermittelbar sind, sind die Felder entsprechend anzukreuzen.

Die CO2-Einsparung durch die Maßnahme ist (bei positiven Maßnahmen):

gering |

|

| unter 80 t / Jahr (0,1% des jährl. Einsparziels) |

mittel |

|

| 80 t bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

groß |

|

| mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Die Erhöhung der CO2-Emissionen durch die Maßnahme ist (bei negativen Maßnahmen):

|

| unter 80 t / Jahr (0,1% des jährl. Einsparziels) | |

mittel |

|

| 80 bis ca. 770 t / Jahr (0,1% bis 1% des jährl. Einsparziels) |

groß |

|

| mehr als 770 t / Jahr (über 1% des jährl. Einsparziels) |

Eine Kompensation der zusätzlich entstehenden CO2-Emissionen erfolgt:

|

|

| vollständig |

|

|

| überwiegend (50% - 99%) |

|

|

| teilweise (1% - 49 %) |

|

|

| nicht |

|

|

| nicht bekannt |