Kenntnisnahme - FB 14/0088/WP17

Grunddaten

- Betreff:

-

Beratung von Zielen und Kennzahlen des städtischen Haushalts, hier Produkt Prüfung und Beratung 010501

- Status:

- öffentlich (Vorlage für Öffentlichkeit freigegeben)

- Vorlageart:

- Kenntnisnahme

- Federführend:

- FB 14 - Fachbereich Rechnungsprüfung

- Verfasst von:

- Herr Emmerich, FB 14

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

Kenntnisnahme

|

|

|

|

10.11.2016

|

Beschlussvorschlag

Beschlussvorschlag:

Der Rechnungsprüfungsausschuss nimmt das Produktblatt des Haushaltes 2016 zum Produkt „Prüfung und Beratung“ zustimmend zur Kenntnis.

(Emmerich)

Erläuterungen

Erläuterungen:

Nach § 12 GemHVO sollen für die gemeindliche Aufgabenerfüllung produktorientierte Ziele unter Berücksichtigung des einsetzbaren Ressourcenaufkommens und des voraussichtlichen Ressourcenverbrauchs festgelegt sowie Kennzahlen zur Zielerreichung bestimmt werden. Diese Ziele und Kennzahlen sollen zur Grundlage der Gestaltung der Planung, Steuerung und Erfolgskontrolle des jährlichen Haushalts gemacht werden.

In den Prüfberichten zu den Jahresabschlüssen 2012 und 2013 wurde u.a. auf dieses Erfordernis hingewiesen, da eine konkrete operative Umsetzung bislang noch wenig ausgeprägt war.

In seiner Sitzung vom 15.03.2016 hat der Finanzausschuss zur Beratung und Fortentwicklung der Ziele und Kennzahlen des städtischen Haushalts folgenden Beschluss gefasst.

„Der Finanzausschuss nimmt die Ausführungen der Verwaltung zur Kenntnis und empfiehlt den Fachausschüssen einstimmig und ohne Enthaltungen, den Sachstand und die weitere Vorgehensweise bezogen auf die Produktbeschreibungen inkl. Zielen und Kennzahlen der Produkte, die dem jeweiligen Fachausschuss zugeordnet sind, in der nächsten Sitzung zu beraten.“

Mit diesem Beschluss bestätigt der Finanzausschuss die grundsätzliche Steuerungsausrichtung des Haushalts über eben diese Ziele und Kennzahlen, die damit auch wesentlicher Haushaltsberatungsgegenstand werden sollen.

Die Ziele und Kennzahlen des Haushaltsplans 2016 basieren auf den Ergebnissen des „Projektes“ Ziele und Kennzahlen. Eine Änderung der Ziele und Kennzahlen im Haushaltsplan 2016 ist nicht mehr möglich. Analog der Überplanung der Haushaltsansätze müssen die Ziele und Kennzahlen im jährlichen Haushaltsplanverfahren, nächstmalig mit Aufstellung des Haushaltsplans 2017, angepasst werden.

Für die Haushaltsplanberatungen 2017 werden neben den Planwerten auch die Ziele und Kennzahlen im Rahmen der Aufstellung des Haushaltsplanentwurfs durch die Organisationseinheiten überarbeitet. Neben der Beratung der Planzahlen müssen im Rahmen der VN auch die festgelegten Ziele und Kennzahlen in den Produktblättern durch die zuständigen Fachausschüsse beraten werden.

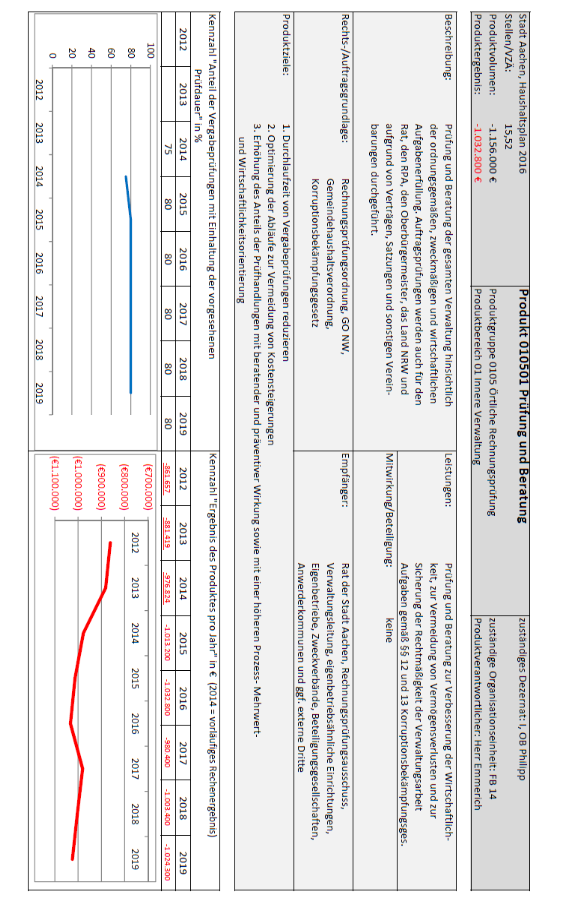

Mitte 2014 wurde in Abstimmung mit dem Oberbürgermeister, FB 20 und FB 11 die Produktstrategie und die Zielsetzungen für das Produkt 010501 „Prüfung und Beratung“ konkretisiert. Darauf aufbauend sind 6 Kennzahlen entwickelt worden, die sowohl die Qualität der Rechnungsprüfung (Indikator: Fortbildungstage) als auch die Anzahl der Prüfungen durch die Erfüllungsquote des Prüfplan und die Prüfdauer bei Vergaben beinhaltet. Andererseits soll der Mehrwert der Rechnungsprüfung für die Verwaltung durch gesteigerte Anteile der Prüfungshandlungen mit präventiven Zwecken und Lernwirkungen sowie durch erhöhte Prüfanteile in den Bereichen Wirtschaftlichkeit und IKS-Prüfung gemessen werden.

Der Rechnungsprüfungsausschuss hat dies in seiner Sitzung am 27.1.2015 zustimmend zur Kenntnis genommen und wird seitdem zu Beginn des Jahres über die Ziel- und Kennzahlerreichung des letzten Jahres umfangreich informiert.

Zur Information sind die Ziele mit ihrer Zielerreichung für 2015 nachfolgend dargestellt:

2015 | Kennzahlen | Ziel | |

|

|

|

|

| erreicht in 2015 | für 2015 | Ziel |

|

|

|

|

Anteil der Prüfhandlungen mit präventiven Zwecken bzw. Zwecken der Lernwirkung | 6,7% | > 6% | >10% |

|

|

|

|

Anteil der Prüfhandlungen mit der Prüfmethodik Wirtschaftlichkeitsprüfung, IKS Prüfung | 14,4% | >15% | >22% |

|

|

|

|

Fortbildungstage pro Mitarbeiter/in | 4,3 Tage | 4 Tage | 5 Tage |

|

|

|

|

Kosten der Rechnungsprüfung je Einwohner /in der Stadt | 3,98 € | <4,00€ | <4,00€ |

|

|

|

|

Erfüllungsquote risikoorientierter Prüfplan | 70,7% | 100% | 100% |

|

|

|

|

Anteil der formalen Vergabeprüfungen mit Einhaltung der vorgesehenen Prüfdauer nach Zugang der vollständigen Unterlagen | 86,7% | 75% | 80% |

Die zustimmende Kenntnisnahme des Ausschusses bezieht sich auf das Produktblatt des Haushaltes 2016, das nachfolgend dargestellt ist:

Auswirkungen

finanzielle Auswirkungen

| ||||||

Investive Auswirkungen | Ansatz 20xx | Fortgeschriebener Ansatz 20xx | Ansatz 20xx ff. | Fortgeschriebe-ner Ansatz 20xx ff. | Gesamtbedarf (alt) | Gesamtbedarf (neu) |

Einzahlungen | 0 | 0 | 0 | 0 | 0 | 0 |

Auszahlungen | 0 | 0 | 0 | 0 | 0 | 0 |

Ergebnis | 0 | 0 | 0 | 0 | 0 | 0 |

+ Verbesserung / - Verschlechterung | 0 | 0 |

| |||

| Deckung ist gegeben/ keine ausreichende Deckung vorhanden | Deckung ist gegeben/ keine ausreichende Deckung vorhanden | ||||

| ||||||

konsumtive Auswirkungen | Ansatz 20xx | Fortgeschriebener Ansatz 20xx | Ansatz 20xx ff. | Fortgeschriebe-ner Ansatz 20xx ff. | Folgekos-ten (alt) | Folgekos-ten (neu) |

Ertrag | 0 | 0 | 0 | 0 | 0 | 0 |

Personal-/ Sachaufwand | 0 | 0 | 0 | 0 | 0 | 0 |

Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 |

Ergebnis | 0 | 0 | 0 | 0 | 0 | 0 |

+ Verbesserung / - Verschlechterung | 0 | 0 |

| |||

| Deckung ist gegeben/ keine ausreichende Deckung vorhanden | Deckung ist gegeben/ keine ausreichende Deckung vorhanden | ||||