Entscheidungsvorlage - FB 14/0087/WP17

Grunddaten

- Betreff:

-

Bericht mit Stellungnahme der Rechnungsprüfung zur überörtlichen Prüfung der Gemeindeprüfungsanstalt 2014

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Entscheidungsvorlage

- Federführend:

- FB 14 - Fachbereich Rechnungsprüfung

- Verfasst von:

- Herr Emmerich, FB 14

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Gestoppt

|

|

Rechnungsprüfungsausschuss

|

Entscheidung

|

|

|

●

Erledigt

|

|

Rat der Stadt Aachen

|

Entscheidung

|

|

|

|

29.06.2016

|

Beschlussvorschlag

Beschlussvorschlag Rechnungsprüfungsausschuss:

Den Beratungen des Rechnungsprüfungsausschusses haben der Bericht der Gemeindeprüfungsanstalt über die überörtliche Prüfung der Stadt Aachen im Jahr 2014 sowie die ergänzenden Erläuterungen des Fachbereiches Rechnungsprüfung zugrunde gelegen. Ebenso wurde der Bericht themenspezifisch teilweise in den jeweiligen Fachausschüssen, gestützt auf einer Stellungnahme der Verwaltung, vorab beraten. Da der Rechnungsprüfungsausschuss den Rat über den wesentlichen Inhalt des Prüfberichtes zu unterrichten hat, sind diese Erläuterungen dem Rat ebenfalls vorzulegen. Insgesamt schließt sich der Rechnungsprüfungsausschuss den Ausführungen des Fachbereiches Rechnungsprüfung an.

Der Rechnungsprüfungsausschuss kommt nach seiner Beratung zu dem Ergebnis, dass dringender Handlungsbedarf hinsichtlich der Haushaltssituation besteht. Dies trifft in unterschiedlicher Ausprägung einerseits auf die von der GPA untersuchten Themenfelder zu, insbesondere aber auch auf alle Verwaltungsbereiche insgesamt.

Beschlussvorschlag Rat :

Der Rat der Stadt Aachen nimmt den Bericht und das Beratungsergebnis des Rechnungsprüfungsausschusses über den wesentlichen Inhalt des Prüfberichtes der Gemeindeprüfungsanstalt über die überörtliche Prüfung der Stadt Aachen im Jahr 2014 nebst Bericht der GPA NRW zur Kenntnis. Er erkennt die dringende Notwendigkeit weitere Maßnahmen zu definieren und umzusetzen, die einen weiteren Verzehr des Eigenkapitals verhindern und die Genehmigungsfähigkeit des Haushaltes sichern.

(Emmerich)

Erläuterungen

Erläuterungen:

Die Gemeindeprüfungsanstalt Nordrhein-Westfalen (GPA NRW) hat in den Jahren 2012 bis 2014 eine umfassende überörtliche Prüfung nach § 105 GO NRW bei der Stadt Aachen durchgeführt und das Ergebnis am 08.09.2015 dem Verwaltungsvorstand vorgestellt. Dem Hauptausschuss wurde der Bericht am 23.9.2015 zur Kenntnis gebracht und von dort zur weiteren Beratungen an die Fachausschüsse verwiesen. Parallel hat die GPA eine überörtliche Prüfung zur Informationstechnik der Stadt Aachen im Jahr 2015 beendet.

Die Beratungen in den Fachausschüssen sind nunmehr fast abgeschlossen, wobei der Personal- und Verwaltungsausschuss noch am 23.6.2016 zu einzelnen Themen beraten wird. Unabhängig davon sind die Berichte gemäß § 105 Abs. 5 GO NRW dem Rechnungsprüfungsausschuss (RPAU) zur Beratung vorzulegen. Die GO sieht vor, dass anschließend der RPAU den Rat über den wesentlichen Inhalt der Prüfungsberichte sowie über das Ergebnis der Beratungen unterrichtet.

Im Folgenden werden zu den einzelnen von der GPA untersuchten Themenfeldern neben einer Zusammenfassung des Prüfergebnisses seitens der GPA die Stellungnahmen der Verwaltung für den jeweiligen Fachausschuss wiedergegeben sowie das Ergebnis einer Prüfung und Einschätzung seitens der Rechnungsprüfung. Sollte abweichend von der von der Verwaltung vertretenen Auffassung seitens der Rechnungsprüfung weiterer Handlungsbedarf gesehen werden, ist dies ggfls. den zuständigen Fachausschüssen zur Kenntnis zu bringen. Der umfassende Bericht der GPA ist unter

http://gpanrw.de/media/1442479248_stadt_aachen_gesamtbericht_2014_internet.pdf

und der Bericht zur Prüfung der Informationstechnik unter

http://gpanrw.de/media/1442564363_9040_stadt_aachen_informationstechnik_2015.pdf

auf der Internetseite der GPA abzurufen.

Zusammenfassung der Feststellungen und Einschätzungen der Rechnungsprüfung:

- Grundsätzlich ist festzustellen, dass sich die Prüfung über einen recht langen Zeitraum von 2012 bis Mitte 2015 hinweg mit einigen längeren Prüfungsunterbrechungen seitens der GPA erstreckt hat. Vergleichsjahr ist durchgehend 2011 gewesen, wobei punktuell auf aktuelle Planungen Bezug genommen wurde. Das reduziert leider in einigen Bereichen die Aussagekraft, da für aktuelle zielgerichtete Steuerungsmaßnahmen das zugrundeliegende Datenmaterial teilweise überholt ist. Dennoch lassen sich Tendenzen und Zielrichtungen für Verbesserungsansätze aufzeigen.

- Verwaltungsseitig wurde vom bisher üblichen Verfahren Abstand genommen, den Bericht nach einer Vorstellung im Verwaltungsvorstand mit Stellungnahmen der Fachverwaltung der Rechnungsprüfung zur Vorbereitung der Beratung im Rechnungsprüfungsausschuss vorzulegen. Stattdessen wurde der Bericht an die Fachausschüsse verwiesen. Dadurch kam es wiederum zu einer Verzögerung von rd. 10 Monaten.

- Die Rechnungsprüfung hat an wesentlichen Sitzungen mit der Verwaltung und der GPA während der Prüfphase teilgenommen. Es kann festgestellt werden, dass seitens der Fachverwaltung alle angeforderten Unterlagen umgehend und umfassend der GPA zur Verfügung gestellt wurden.

- Der umfassende Prüfbericht zum Themenbereich der Finanzen wurde mehrfach intensiv mit der GPA seitens der Kämmerin diskutiert. Herausragend ist die Feststellung eines strukturellen Defizits von rd. 38 Mio Euro, das kurzfristig zum Gegensteuern zwingt. Seitens der Rechnungsprüfung wird im Rahmen der Jahresabschlussprüfungen hierauf durchgängig hingewiesen. Oberstes Ziel der Finanzplanung ist ein ausgeglichener Haushalt.

Bei einem strukturellen Defizit von 38 Mio p.a. ist in rund 17 Jahren nach dem vorliegenden Finanzplanungszeitraum, d.h. bis 2036, die allgemeine Rücklage und damit das Eigenkapital verzehrt. Die Stadt ist dann bilanziell überschuldet mit allen noch nicht absehbaren Konsequenzen hins. der Einschränkung der kommunalen Handlungsfreiheit und der Kreditwürdigkeit. Im Sinne einer nachhaltigen intergenerativen Gerechtigkeit ist es geboten ein übergreifendes politisch mittel- und langfristig abgesichertes Handlungskonzept zu erstellen, das notwendigerweise gravierende Einschnitte erfordert. Die seitens der Verwaltung vorgenommenen und in der jeweiligen Haushaltsplanung verankernden Konsolidierungsbeiträge im Haushalt 2016 reichen hierzu in der Summe nicht aus.

- Zu berücksichtigen ist insbesondere, dass die kommunalpolitische Handlungsfreiheit schon deutlich früher mit der Überschreitung der 5%-Grenze nach § 76 GO NW mit der Pflicht der Aufstellung eines Haushaltssicherungskonzeptes eingeschränkt wird. Um dies in den nächsten beiden Jahren zu vermeiden, muss das Jahresergebnis deutlich unter 30 Mio € liegen. Auch dies erfordert bei einem geplanten Fehlbetrag von 37,7 Mio € in 2016 schon deutliche nachhaltige Eingriffe, die zwangsläufig mit Leistungsreduzierungen verbunden sind.

- Im Prüfbericht wird deutlich, dass es eine Reihe von Ansatzpunkten der Haushaltsverbesserung gibt, die neben Gesichtspunkten der Wirtschaftlichkeit auch organisatorische Verbesserungen umfassen. Sie sind der Verwaltung grds. nicht neu, werden aber durch den Bericht neu aufzugreifen, zu beurteilen und umzusetzen sein. Dies sind insb.:

- Überprüfung des kommunalen Gebäudebestandes

- Reduzierung der Aufwendungen im Produktbereich Kultur und Wissenschaft

- Ausschöpfung der rechtlichen Möglichkeiten bei den KAG-Beiträgen

- Reduzierung der dezentralen Aufgabenwahrnehmung in den Bezirken, insb. in den Bereichen Einwohnermeldewesen, Gewerbe- und Gaststättenangelegenheiten und bei der Vergabe von Sportstätten

- Überprüfung des Bedarfs an Jugendeinrichtungen

- Überprüfung des Flächenbedarfs der Grundschulstandorte

- Überprüfung der Personalaufwendungen für die Schulsekretariate

- Überarbeitung der Vertrags zur Übernahme des Schülerverkehrs mit der ASEAG zur Verbesserung der Kostentransparenz

- Entwicklung eines integrierten Verkehrsmanagements, das bedarfsorientiert die Unterhaltung und den Erhalt der städtischen Verkehrsflächen berücksichtigt

- Einführung eines beidseitigen kostenrechnungsbasierenden Auftragnehmer- / Auftraggeberverhältnisses mit dem Aachener Stadtbetrieb zur Straßenunterhaltung, zur Pflege des Straßenbegleitgrüns und zur Grünflächenbewirtschaftung

- Schaffung einer einheitlichen Datengrundlage und Nutzungsmöglichkeit hins. der Straßendatenbank und des Grünflächenmanagements

- Prüfung des Straßenbeleuchtungsvertrages

- Überprüfung des Anzahl der Spiel- und Bolzplätze

- Überprüfung des Ressourcenverbrauchs der IT-Kosten (Kosten der Fachanwendungen und Kosten der Bereitstellung und Betreuung eines IT-Standardarbeitsplatzes) mit dem klaren Ziel der Kostensenkung.

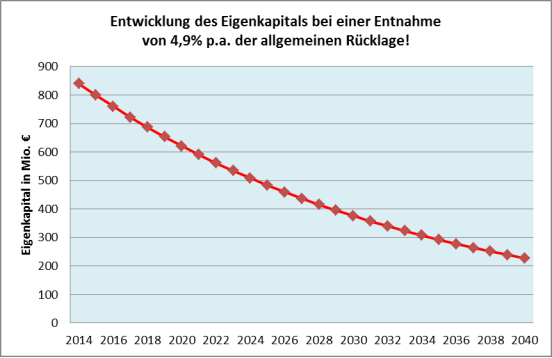

- Die Rechnungsprüfung teilt grundsätzlich die Einschätzung der GPA, wobei eine differenzierte Auseinandersetzung in den nachstehenden Themenfeldern erfolgt. Insgesamt aber greift der Ansatz der GPA zu kurz. Zu einer gelungenen Sanierung des Haushaltes ist es vielmehr nötig, ein breit aufgestelltes Konsolidierungskonzept zu erarbeiten, das neben dem Haushaltsausgleich auch die Leistungsfähigkeit der Verwaltung mit qualitativ zeitgemäßen Angeboten für die Bürgerinnen und Bürger der Stadt sichert. Sicherlich sind erhebliche Einschnitte in freiwillige Leistungen und eine deutliche Herabsenkung der Standards bei den Pflichtleistungen unumgänglich. Zur nachhaltigen Absicherung sollten sie auf einem von Politik, Wirtschaft und Gesellschaft getragenen Konsens beruhen. Eine Vernetzung im Konzern Stadt und mit der Region ist notwendig. Die Erfahrungen der vergangenen Konsolidierungsrunden (2007 bis 2009 und 2010 bis 2015) haben zwar zu einem kurzen Aufatmen geführt, konnten dennoch nicht verhindern, dass nachhaltig das Eigenkapital verzehrt wird. Unterstellt, dass die kommunalrechtliche Grenze zur Genehmigungsfähigkeit von unter 5% Verzehr der allgemeinen Rücklage auch künftig wie bereits in den Vorjahren ausgereizt wird, wird das Eigenkapital im Jahr 2028 zur Hälfte aufgebraucht sein (s. Abbildung).

Nach Ansicht der Rechnungsprüfung sollte eine wirkungsorientierte Steuerung des Haushaltes auf der Basis eine mittel- bis langfristig angelegten Konsolidierungskonzeptes kurzfristig umgesetzt werden, insbesondere, weil die kommunale Handlungsfähigkeit und die Chance einer Genehmigungsfähigkeit des Haushaltes mit jedem Jahr sinken.

Wesentliches Instrument ist eine Festlegung auf Leitziele, an denen sich der Haushalt und die langfristige Finanzplanung orientiert. Anhand dessen ist zu entscheiden, wo Mittel zielgerichtet eingesetzt werden und die größte Wirkung entfalten. Auf der Basis einer vorab festgelegten Finanzplanung kann Jahr für Jahr erkannt werden, welche Produkte die Zielerreichung in welchem Ausmaß fördern oder anderenfalls eventuell entbehrlich sind. Eine politische Entscheidung über den Haushalt erfolgt somit nicht über Budgets, sondern über eine Priorisierung von zu erzielenden Wirkungen und der damit verbundenen Maßnahmen.

Die im Haushaltbericht 2016 aufgeführten Maßnahmen und Vorhaben:

- Zielorientierte Personalentwicklung

- Senkung der IT-Kosten

- Aufgaben- / Flächenkritik im Gebäudemanagement

- Reduzierung der externen Beratungskosten

- Reduzierung der Verlustübernahme der E.V.A. bzw. Kostendeckelung der ASEAG

- Erhöhung der Zweitwohnungssteuer

- Einführung einer Wettbürosteuer

- Kreditoptimierung

decken sich teilweise mit den Erkenntnissen der GPA. Sie können jedoch nicht alleine einen notwendigen Haushaltsausgleich bewirken, wie anhand der Finanzplanung ersichtlich wird.

Auch die von der GPA ermittelten Verbesserungen sind für sich betrachtet sinnvoll und sollten von der Verwaltung aufgegriffen werden. Aber auch sie stellen zwar notwendige, aber eben nur singuläre Verbesserungen dar, die bei weitem nicht ein Konsolidierungsvolumen von 38 Mio. Euro dauerhaft erreichen.

Im Schlusswort zum Haushaltsentwurf 2016 macht die Kämmerin die dringende Notwendigkeit eines Haushaltsausgleichs deutlich und wirbt dafür „jeden Spielraum zu nutzen, um zu einer qualitativ optimierten aber auch wirtschaftliche Gestaltung zu gelangen.“ “Die hier liegenden Potentiale gilt es zu identifizieren und auszuschöpfen. Dabei kann die wirkungsorientierte Steuerung ebenso helfen wie eine breite Transparenz zu treffender Entscheidungen.“

Zu berücksichtigen sind dabei die intergenerativ wirkenden Rahmenbedingungen wie Ausbau und Erhalt der Infrastruktur (insb. der Verkehrsinfrastruktur) und die demographischen Änderungen (insb. auch die Versorgung mit Wohnraum bzw. die Anstrengungen für eine gelungene Integration der in Aachen lebenden Flüchtlinge).

Auf der Basis der politisch festgelegten Leitziele, die so zu definieren sind, dass Sie nicht nur ein „JA“, sondern auch ein „NEIN“ ausdrücken, werden sowohl positive Schwerpunkt gesetzt als auch einschneidende Konsolidierungsmaßnahmen ausgewählt und in einer langfristigen Finanzplanung etatisiert.

Zusammengefasst besteht der Strategieansatz aus der Ermittlung der haushalterischen Tragfähigkeit und der Steuerung über Ziele mittels Wirkungsorientierung verbunden mit einer Priorisierung von Verwaltungsleistungen. Die vom Finanzausschuss angeregte Diskussion über Ziele und Kennzahlen, die in den Fachausschüssen zu Zeit geführt wird, bietet eine Grundlage, sich auf wesentliche Ziele zu konzentrieren und so eine Priorisierung von Aufgaben und Ressourcen festzulegen. Sie wird allerdings sicher nicht ausreichen, einen weiteren Verzehr des Eigenkapitals zu verhindern und muss zur Wahrung der kommunalen Handlungsfreiheit von weiteren Maßnahmen ergänzt werden.

- Themenbereich Finanzen:

Zusammengefasstes Prüfergebnis der GPA:

Nach der Umstellung auf das Neue Kommunale Finanzmanagement in 2008, konnte die Stadt Aachen den Haushalt noch für die Jahre 2008 und 2011 (fiktiv) ausgleichen. Seit 2012 jedoch verringert sie jährlich die allgemeine Rücklage und lebt von ihrer Substanz. Auf 146 Mio. Euro summiert sich der Werteverzehr bereits in den ersten fünf NKF-Jahren. Nach eigenen Planungen erwartet die Stadt auch perspektivisch negative Jahresergebnisse. Insoweit setzt sich diese Entwicklung bis zum Ende des aktuellen Finanzplanungszeitraums 2018 fort. Im Ergebnis wird die Stadt Aachen bis zu diesem Zeitpunkt Eigenkapital in Höhe von über 377 Mio. Euro verzehrt haben. Der Stadt gelingt es jedoch die geplanten Jahresfehlbeträge unterhalb der 5-Prozent-Hürde auszuweisen. Die Pflicht zur Aufstellung eines Haushaltssicherungskonzeptes besteht daher derzeit nicht.

Im Vergleich mit den anderen kreisfreien Städten stellt sich die Haushaltssituation der Stadt noch verhältnismäßig gut dar. So kann sie 2011 und 2012 einen positiven Saldo aus laufender Verwaltungstätigkeit ausweisen. Bezogen auf das strukturelle Ergebnis 2012 errechnet sich jedoch ein jährlicher Konsolidierungsbedarf in Höhe von 38 Mio. Euro. Durch die auflaufenden Jahresfehlbeträge verschlechtert sich die Situation zunehmend. Zukünftig verfügt die Stadt Aachen nicht über eine ausreichende Selbstfinanzierungskraft. Aus diesem Grund werden die Verbindlichkeiten aus Liquiditätskrediten und Krediten für Investitionen deutlich anwachsen. In Folge steigen Zinslast und Zinsrisiko für den städtischen Haushalt.

Die Kennzahlen zur Vermögens-, Schulden-, Ertrags und Finanzlage der Stadt liegen überwiegend im Bereich der Mittelwerte des interkommunalen Vergleichs. Die Drittfinanzierungsquote und die Zuwendungsquote zeigen sich jedoch deutlich unterdurchschnittlich. Dies liegt zum Teil an den außerplanmäßigen Abschreibungen, die die Stadt auf Finanzanlagen vornehmen musste.

Daneben schöpft sie noch nicht alle Möglichkeiten zur Beitragserhebung nach dem Kommunalen

Abgabengesetz (KAG) aus.

Aufgrund der Entwicklung hat die Stadt Aachen 2010 ein freiwilliges Haushaltssicherungskonzept aufgestellt. Sie hat Aufwands- wie Ertragspositionen kritisch hinterfragt. Die Konsolidierungsbemühungen der Stadt reichen jedoch nicht zum Haushaltsausgleich aus. Bei gleichbleibenden Jahresfehlbeträgen reicht das Eigenkapital noch bis zum Jahr 2039.

Die Haushaltsplanung der Stadt ist ertragsseitig vorsichtig und solide. Auf der Aufwandsseite besteht insbesondere ein Risiko bei den Aufwendungen für Sach- und Dienstleistungen. Hier empfiehlt die GPA NRW konkrete und detaillierte Einsparmöglichkeiten festzulegen. Pauschale Aufwandskürzungen, wie sie zum Beispiel im Zuge der hauswirtschaftlichen Sperre 2014 vorgenommen wurden, bringen zwar kurzfristige Erfolge. Sie führen jedoch mittel- und langfristige zu neuen Risiken. Als Beispiel seien hier Instandsetzungs- und Unterhaltungsmaßnahmen genannt.

Aufwandskürzungen bergen hier das Risiko eines Werteverzehrs, der langfristig über neue Investitionen oder noch höhere Instandsetzungsaufwendungen aufgefangen werden muss.

Stellungnahme der Verwaltung für den Finanzausschuss am 01.12.2015:

Auszug:

„Das im Prüfbericht aufgeführte strukturelle Defizit in Höhe von rd. 38 Mio. € begründet einen nachhaltigen Konsolidierungsbedarf. Im Rahmen der notwendigen Haushaltskonsolidierung gilt es neue Instrumente, wie die verstärkte Steuerung über Ziele und Kennzahlen, zu nutzen, um zunächst den derzeitigen Haushaltsstatus halten zu können. In diesem Zusammenhang ist im Weg der Konnexität eine stärkere finanzielle Entlastung durch Bund und Land notwendig.

Insgesamt wird im Teilbericht Finanzen, unter Beachtung der Stellungnahme von Dez. II, die Finanzsituation der Stadt Aachen zutreffend dargestellt.“

Auf Rückfrage der Politik zu einer ausführlicheren Stellungnahme und vorgesehenen Umsetzung der Anregungen und Empfehlungen der GPA NRW, wies die Kämmerin darauf hin, dass der kurzen Stellungnahme der Verwaltung eine länger andauernde Klärung mit der GPA vorausgegangen sei.

„Ihrer Ansicht nach konzentriere sich der GPA-Bericht auf die Kernaussagen, dass die Haushaltslage weitgehend stabil und die Planungen insbesondere der Erträge vorsichtig und angemessen erfolgt seien.

Festzustellen bliebe, dass diese vorsichtige Haushaltsplanung einige unterjährig auftretende Verschlechterung habe auffangen können. Dauerhaft seien die vorgenommen pauschalen Kürzungen nicht zielführend. Anstelle dessen könne man nun aufgrund der zeitnah vorliegenden Jahresabschlüsse verstärkt auf die jeweiligen Rechnungsergebnisse abstellen.

Sie führte weiter aus, dass die GPA der Stadt Aachen ein strukturelles Defizit von ca. 38 Mio. Euro bescheinige. Dieses Defizit entspräche in etwa den jeweiligen Jahresfehlbedarfen und müsse dauerhaft reduziert werden. Insbesondere die bisherige Praxis der Personalplanung müsse überdacht werden.

Insgesamt beschrieben die Darstellungen der GPA die Effekte und Wirkungen, die dem Haushalt immanent sind, zutreffend. Eine Konsolidierung sei dringend notwendig.

Ergänzend weist sie darauf hin, dass neben dem hier vorliegenden Prüfbericht Finanzen weitere Prüfberichte in den jeweiligen Fachausschüssen vorgelegt würden. Hier seien ebenfalls Einsparpotentiale benannt. Beispielhaft benennt sie den Prüfbericht IT, nachdem die Stadt Aachen zwar eine qualitativ hochwertige, allerdings im Vergleich auch kostspielige IT-Landschaft vorhalte.“

Seitens der Politik wurde weiterhin darauf hingewiesen, dass es auffällig sei, dass der Kulturbereich bei der Stadt Aachen als freiwilliger Bereich im interkommunalen Vergleich einen erheblichen Finanzaufwand verursache, der zu hinterfragen sei, auch wenn Schließungen von Kultureinrichtungen nicht gewollt seien. Vor dem Hintergrund der mitgeteilten Gewerbesteuerrückgänge sei auch in den Augen der Politiker die Konsolidierung umso wichtiger geworden. Man müsse nach den Darstellungen des Berichtes auch den Kulturbereich in diese Überlegungen mit einbeziehen.

Dahingehend sei aufgrund des Standortes und der RWTH nicht verwunderlich, dass im Bereich Wissenschaft ein erhöhtes Aufwandsaufkommen vorläge. Letztlich sei die Verteilung der Ressourcen eine Schwerpunktsetzung, wobei auch der Bereich der Kinderbetreuung einen weiteren notwendigen Schwerpunkt darstelle.

Außerdem wurde aufgeführt, dass der im Bericht dargestellte Prozess der Gebäudebestandsverringerung bereits begonnen habe.

Der Finanzausschuss hat am 1.12.2015 die Stellungnahme der Verwaltung zustimmend zur Kenntnis genommen.

| |

| Stellungnahme der Rechnungsprüfung:

|

Auszug aus den Feststellungen der GPA, Bereich Finanzen, sowie Stellungnahme der Rechnungsprüfung:

- Feststellung

Die Wiederherstellung des Haushaltsausgleichs muss oberste Priorität für das gesamtstädtische Handeln haben. Der Verbrauch an Eigenkapital ist nicht mit dem Grundsatz der intergenerativen Gerechtigkeit vereinbar.

- Feststellung

2012 weist die Stadt Aachen ein strukturelles Defizit von rund 38 Mio € aus. In dieser Höhe besteht unter der Annahme unveränderter Rahmenbedingungen eine nachhaltig zu schließende Konsolidierungslücke.

- Empfehlung

Um den gewünschten Konsolidierungserfolg zu erzielen, müssen die Eckpunkte der Konsolidierungsmaßnahmen, die im Haushaltsentwurf 2015 und 2016 vorgesehen sind, anhand von Einzelmaßnahmen konkretisiert werden.

- KIWI-Bewertung

Die GPA NRW bewertet die Haushaltssituation der Stadt Aachen mit dem Index 3 (das bedeutet, dass Handlungsbedarf gesehen wird, aber auch, dass Handlungsmöglichkeiten vorhanden sind!).

- Empfehlung

Zur Risikominimierung sollten von der Stadt Aachen unmittelbar beeinflussbare Ertragssteigerungen und Aufwandsreduzierungen zur Konsolidierung herangezogen werden.

Um aus dem strukturellen Ergebnis eine konkrete Zielgröße für eigene Konsolidierungsmaßnahmen der Stadt Aachen ableiten zu können, ist die weitere Entwicklung der haushaltswirtschaftlichen Rahmenbedingungen einzubeziehen. Hierzu hat die GPA NRW das strukturelle Ergebnis 2012 mit dem geplanten Jahresergebnis 2018 (auf Basis des Haushaltsplanentwurfes 2015) analysiert.

Im Ergebnis kann festgehalten werden, dass in den meisten Bereichen die Planungen der Stadt Aachen als realistisch, vorsichtig und solide angesehen werden können. Ein über das allgemeine Planungsrisiko hinausgehendes Risiko sieht die GPA NRW in diesen Bereichen nicht.

Lediglich bei den Sach- und Dienstleistungsaufwendungen sieht die GPA NRW bei den Planungen der Stadt Aachen ein Risiko, das im Risikoszenario aufgegriffen wird. Die Stadt Aachen geht von sinkenden Aufwendungen in diesem Bereich für die folgenden Jahre aus. In 2014 wurden im Zuge einer freiwilligen haushaltswirtschaftlichen Sperre pauschale Aufwandskürzungen vorgenommen, die zu Einsparungen führten. Langfristig gesehen kann eine pauschale Aufwandskürzung jedoch Risiken z. B. im Bereich der erforderlichen Instandhaltungs- und Unterhaltungsmaßnahmen bergen. Daher muss ein Konzept erarbeitet werden, damit die Einsparungen nicht zu einem Vermögensverzehr führen, der langfristig gesehen viel höhere Kosten bzw. Aufwendungen verursacht. Stattdessen sollen konkrete Konsolidierungsmaßnahmen festgelegt werden für Bereiche, bei denen Einsparpotential besteht ohne langfristige Schäden herbeizuführen.

Konsolidierungsmöglichkeiten im Überblick:

- Überprüfung des kommunalen Gebäudebestandes

- Reduzierung der Aufwendungen im Produktbereich Kultur und Wissenschaft

- Ausschöpfung der rechtlichen Möglichkeiten bei den KAG-Beiträgen

Um den Haushaltsausgleich zu erreichen, muss die Kommune freiwillige Leistungen und Standards, die über das rechtlich notwendige Maß hinausgehen, auf den Prüfstand stellen. Dies bedarf einer kritischen Aufgabenanalyse und Prioritätensetzung.

- Empfehlung

Der Gebäudebestand der Stadt Aachen ist kritisch zu überprüfen und auf den kleinstmöglichen Bestand zurückzuführen.

- Empfehlung

Aufgrund der Haushaltssituation der Stadt Aachen muss seitens der Stadt kritisch hinterfragt werden, in welchem Umfang freiwillige Aufgaben im Kultur- und Wissenschaftsbereich weitergeführt werden.

Der Jahresfehlbetrag im Produktbereich Kultur und Wissenschaft liegt bei ca. 40 Mio Euro. Dieser Produktbereich verursacht das drittgrößte Defizit aller Produktbereiche. Es handelt sich dabei um überwiegend freiwillige Aufgaben.

- Empfehlung

Die Stadt Aachen sollte die Beitragssätze angelehnt an die Mustersatzung nach pflichtgemäßem Ermessen anheben und alle Möglichkeiten zur Beitragserhebung ausschöpfen.

Im Bereich der Straßenbaubeiträge nach KAG empfiehlt die Mustersatzung bei der Fahrbahn von Anliegerstraßen einen Höchstsatz von 40 Prozent, die Stadt Aachen setzt aktuell 20 Prozent an.

- Empfehlung

Die Inventur beim Sachanlagevermögen ist umgehend nachzuholen. Es empfiehlt sich grundsätzlich die Inventur des Infrastrukturvermögens im Rahmen einer permanenten Inventur durchzuführen.

- Feststellung

Auch wenn die Stadt Aachen 2011 und 2012 positive Salden aus laufender Verwaltungstätigkeit ausweisen konnte, verfügt sie nicht über die erforderliche Selbstfinanzierungskraft zur Aufgabenerledigung.

- Feststellung

Die Stadt Aachen plant keinen Schuldenabbau. Stattdessen steigen die Verbindlichkeiten kontinuierlich an.

Die finanzwirtschaftliche Entwicklung ist ertragsseitig hauptsächlich neben dem Gemeindeanteil an den Gemeinschaftssteuern von den Gewerbesteuererträgen und den Schlüsselzuweisungen abhängig. Diese Ertragsgrößen sind im Wesentlichen nicht durch die Stadt beeinflussbar und unterliegen daher in der Planung einem besonderen Risiko. Die Stadt Aachen begegnet diesem Risiko mit einer vorsichtigen Planung. Gleichwohl zeigen der Einbruch der Gewerbesteuer in 2014 und die daraus resultierende Haushaltssperre die gravierenden Auswirkungen bei einem Einbruch auch nur einer dieser großen Ertragspositionen.

Den Feststellungen der GPA NRW im Bereich Finanzen schließt sich der Fachbereich Rechnungsprüfung grundsätzlich an. Seitens des RPA wird ebenfalls die vorsichtige und solide Haushaltsplanung gesehen. Zur Erreichung des Haushaltsausgleichs sind jedoch, wie seitens der GPA geschildert, weitere Konsolidierungsmaßnahmen erforderlich. Diese sollten nicht als pauschale Aufwandskürzungen erfolgen, da diese zwar kurzfristig zu Teilentlastungen führen können, langfristig jedoch Risiken bergen (Bsp. Instandhaltungsstau etc.). Stattdessen sind Konsolidierungsmaßnahmen im Sinne von konkreten, im Detail geprüften Einzelmaßnahmen zielführend. Besonders zu beleuchten sind daher die seitens der Stadt steuerbaren Einnahmen bzw. Ausgaben. Hierzu zählen insbesondere die seitens der GPA und der Politik genannten freiwilligen Aufgaben im Kulturbereich. Letztendlich sind die haushalterisch einschneidenden Entscheidungen von einem politischen Beschluss abhängig.

- Themenbereich Sicherheit und Ordnung:

2.1. Einwohnermeldewesen S.1-11:

Zusammengefasstes Prüfergebnis der GPA:

Im Bereich Sicherheit und Ordnung zeigt sich die Stadt Aachen in den einzelnen Aufgabengebieten auffällig und deutlich unterschiedlich. Die Einwohnermeldeaufgaben offenbaren eine Vielzahl an Handlungsmöglichkeiten. Die Leistungswerte der Stadt Aachen liegen unter den fünf niedrigsten in Nordrhein-Westfalen. Die Begründung hierfür ist in erster Linie in der dezentralen Struktur mit insgesamt acht Anlaufstellen zu finden. Eigene Auswertungen der Stadt zeigen deutlich unterschiedliche Auslastungen. Insoweit sollte die Stadt Aachen grundsätzliche Änderungen in der Aufgabenerledigung, der Organisation sowie insbesondere der Anzahl der Standorte vornehmen. Hält sie an der derzeitigen Organisationsform fest, sollte über Terminvergaben das Kundenaufkommen stärker gesteuert werden.

Von der Verwaltung wurde mit Hinweis auf eine Thematisierung im Personal- und Verwaltungsausschuss am 23.6.2016 nicht vorab vorgelegt.

Stellungnahme der Rechnungsprüfung:

Hauptfeststellung des GPA - Berichtes ist, dass der Personalaufwand im FB 12 der Stadt Aachen wesentlich höher ist als der in vergleichbaren anderen Städten.

Als Grund hierfür wird u.a. richtigerweise die derzeit bestehende Organisationsform der „dezentralen Aufgabenwahrnehmung“ an insgesamt 8 Anlaufstellen (6 Bezirksämter und 2 in der Innenstadt) genannt. Um hier evtl. Kostenersparnisse zu erzielen, müsste diese Organisationform grundlegend überdacht und die Aufgaben zentralisiert organisiert werden.

In diesem Zusammenhang ist festzustellen, dass der GPA –Bericht das Jahr 2014 betrifft und hier Kennzahlen, und weitere Bezugsgrößen insbesondere aus den Jahren 2011 und 2012 zu Grunde gelegt wurden. Dies ist zu aktualisieren.

Der Hinweis des GPA, dass im o.a. Aufgabenbereich zukünftig das E-Goverment zur Entlastung der Aufgabenbereiche führen werde, ist grundsätzlich zutreffend. Hier ist von der Fachverwaltung ein Konzept mit entsprechenden Kostenreduzierungspotentialen zu erarbeiten.

Es sollte unabhängig von den Empfehlungen der GPA geprüft werden, inwieweit durch eine Preisanpassung der mit Dritten abgerechneten Call-Center-Minute Einnahmen erzielt werden können, die zur Haushaltsentlastung beitragen können.

2.2. Personenstandswesen S. 11-18

Zusammengefasstes Prüfergebnis der GPA:

Im Personenstandswesen positioniert sich die Stadt Aachen sehr gut. Sie liegt mit ihren Personalaufwendungen unter den fünf niedrigsten Städten im Vergleich. Daneben erzielt sie Leistungswerte, die in 2011 und 2012 den Benchmark der GPA NRW übersteigen. Eine gut ausgearbeitete Termin- und Organisationsstruktur ist hierfür ursächlich. Ansatzpunkte zur Optimierung sind lediglich punktuell auszumachen. Hierzu gehört das kritische Hinterfragen des Trauungsangebotes in den Bezirken. Für dieses besteht keine hohe Nachfrage.

Das Standesamt wird sich in Kürze mit dem Fachbereich Personal und Organisation bezüglich des Einbringens der Angelegenheit in den Personal- und Verwaltungsausschuss abstimmen.

Stellungnahme der Rechnungsprüfung:

Im Personenstandswesen kommt die GPA zu der Feststellung, dass die Stadt Aachen zu den fünf Städten in Nordrhein-Westfalen gehört, die die geringsten Personalaufwendungen je Fall verursachen. Lediglich wird seitens der GPA angemerkt, dass für das zusätzliche Trauungsangebot in den Bezirken eine zu geringe Nachfrage besteht.

Zur Steigerung der Attraktivität und Verbesserung der Einnahmen sollte geprüft werden, diese Trauungen an lukrativen Örtlichkeiten (z.B. Burg Frankenberg) durchzuführen und hierdurch zusätzliche Mieteinnahmen zu erzielen.

Weiterhin führt die GPA aus, dass zukünftig durch den Wegfall manueller Tätigkeiten und den Ausbau elektronischer Prozesse sich zusätzliche Optimierungsmöglichkeiten in personeller Hinsicht ergeben könnten.

Da eine systematische Nacherfassung in Aachen nicht vorgesehen und mit dem derzeitigen Personalbestand nicht leistbar ist, derzeit also nur anlassbezogen nacherfasst wird, dürften sich diesbezügliche Optimierungsmöglichkeiten lediglich langfristig ergeben.

2.3. Gewerbe und Gaststättenangelegenheiten S. 18-24

Zusammengefasstes Prüfergebnis der GPA:

Die in Aachen vielfach favorisierte dezentrale Struktur zeigt sich in ihren Auswirkungen auch bei den Gewerbe- und Gaststättenangelegenheiten. Überdurchschnittliche Personalaufwendungen verbunden mit unterdurchschnittlichen Leistungswerten im Vergleich der kreisfreien Städte, sind auch Ausdruck organisatorischer Rahmenbedingungen. Insoweit kann eine nachhaltige Reduzierung nur weitestgehend über die Anzahl der Standorte realisiert werden.

Der Personal- und Verwaltungsausschuss befasst sich am 23.6.2016 mit der Thematik. Die Verwaltung sieht aufgrund der getroffenen politischen Entscheidung, die Gewerbe- und Gaststättenangelegenheiten auch dezentral anbieten zu können und zu bearbeiten, keine Möglichkeit einer Kostenreduzierung.

Stellungnahme der Rechnungsprüfung:

Auch im Bereich der Gewerbe und Gaststättenangelegenheiten wird seitens des GPA ein höherer Personalaufwand gegenüber anderen vergleichbaren Städten festgestellt und moniert.

Gleichzeitig wird jedoch auch erkannt, dass bei der Beibehaltung der derzeitig politisch gewollten dezentralen Organisationform mit einer Hauptanlaufstelle im FB 32 (Innenstadt) und 6 Bezirksämtern mit der gleichzeitigen Entgegennahme und Bearbeitung von Gewerbeanträgen usw. ein Einsparpotential beim Personal eher nicht gegeben sein wird. Dies ist aus Sicht der Rechnungsprüfung angesichts der Haushaltslage dringend zu überdenken.

Begrüßt wurde, dass innerhalb des FB 32 eine konkretere Zielfestsetzung innerhalb der bestehenden Aufgabenbereiche beabsichtigt ist. Wenn diese Aufgabenanalyse erfolgt ist, kann mit evtl. Aufgabenoptimierungen und gleichzeitigeren Personalverbesserungen gerechnet werden. Dies sollte konkretisiert werden und in die Haushaltsplanung aufgenommen werden.

- Themenbereich Jugend

3.1. Kinder und Jugend S. 1 - 31

Zusammengefasstes Prüfergebnis der GPA:

Die Stadt Aachen weist bezogen auf die Einwohner unter 21 Jahre einen unterdurchschnittlichen Fehlbetrag für das Jugendamt im Vergleich der 23 kreisfreien Städte Nordrhein- Westfalens aus. Es zeigt sich eine steigende Tendenz, die maßgeblich im Ausbau der Kinderbetreuung begründet ist. Zu einigen Themengebieten konnte Aachen keine vollständigen Datensätze liefern. Insoweit mussten vereinzelt weiterreichende Analysen ausgesetzt werden. Für die Steuerung ist jedoch auch ausschlaggebend, dass die Stadt die wichtigen Schnittstellen Kinder, Jugend und Schule auf Dezernatsebene zusammengeführt hat. Die übergreifenden Themen- und Aufgabenstellungen können so besser abgestimmt und einfacher bearbeitet werden. Im Handlungsfeld Tagesbetreuung für Kinder zeigt sich ein guter Planungsprozess. Das Verfahren ist seit Jahren etabliert. Es schließt die Beteiligung der freien Träger in Aachen weitestgehend mit ein. Die Kindertagespflege ist einbezogen. Das Planungsrisiko wird insoweit verringert.

Unterstützt wird das Verfahren durch das eingeführte Online-Vormerkverfahren, an dem noch nicht alle Einrichtungen teilnehmen. Aachen weist im Kindergartenjahr 2011/2012 in etwa durchschnittliche Ausbauquoten in der U3-Betreuung, Elternbeitragsquoten am Mittelwert der Vergleichskommunen sowie ein annähernd maximalen Anteil (kostenintensiver) 45-Stunden-Betreuung aus. Inhaltlich und finanziell sieht die GPA NRW Handlungsmöglichkeiten zur Verbesserung, insbesondere wenn die finanzielle Grundausstattung der Stadt sich künftig verschlechtern sollte. Hier ist eine ausgewogenere Elternbeitragssatzung zu nennen. Die wirtschaftliche Leistungsfähigkeit der Beitragspflichtigen kann stärker berücksichtigt und das überdurchschnittliche und steigende Angebot der 45 Stundenbetreuung kritisch hinterfragt werden. Daneben kann die Stadt auch die Förderung der freien Träger durch freiwillige Zuschüsse auf den Prüfstand stellen.

Beim Fehlbetrag für das Produkt Jugendarbeit erzielt die Stadt Aachen den Mittelwert der kreisfreien Städte in NRW. Differenzierte aufgaben- bzw. produktbezogenen Aufwendungen konnten nicht zur Verfügung gestellt werden. Insoweit konnte die GPA NRW keine tiefergehende Analyse an dieser Stelle vornehmen. Bei den Hilfen zur Erziehung stellen wir fest, dass die Stadt Aachen den Empfehlungen aus der ersten Prüfrunde gefolgt ist. Dennoch zeigt sich weiterhin ein überdurchschnittlicher Fehlbetrag bei den Hilfen innerhalb und außerhalb der Familie je Einwohner bis unter 21 Jahre. Dieser ist in erster Linie durch den durchschnittlichen Anteil von Vollzeitpflegefällen in der stationären Hilfe in Verbindung mit einer überdurchschnittlichen Falldichte begründet.

In der Beratung des Kinder und Jugendausschusses wird am 17.03.2016 angesprochen, dass der Zeitpunkt der Berichterstattung bereits 3 Jahre zurückliegt. Dies führt dazu, dass z. B. der dort vorgeschlagene Verzicht auf weitere Neubauten dem derzeitigen Bedarf nicht gerecht wird.

Ferner informiert die Fachbereichsleitung in der Sitzung darüber, dass es keine einheitlichen standardisierten Erhebungsmethoden und Kennzahlendefinitionen für den Bericht gibt, so dass Abweichungen zu kommunalen Planwerken und zu Zahlen anderer Kommunen unausweichlich sind.

Der Kinder- und Jugendausschuss nimmt die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis.

Stellungnahme der Rechnungsprüfung:

Seitens der GPA wird das Prüfgebiet Jugend gegliedert in

- Kinder- und Jugendarbeit

- Tagesbetreuung für Kinder und

- Hilfen innerhalb und außerhalb der Familie.

Der Schwerpunkt der Prüfung wird dabei auf den Ressourceneinsatz und nicht auf die Qualität der Aufgabenerledigung gelegt.

Kinder- und Jugendarbeit

Die Kinder- und Jugendarbeit ist eine pflichtige Aufgabe, deren Konkretisierung durch den vorliegenden Kinder- und Jugendförderplan erfolgt. Grundlage hierzu bildet der aktuelle Freizeitstättenbedarfsplan.

In der Stadt Aachen gibt es laut GPA mit 9,9 Jugendeinrichtungen je 10.000 Einwohner von 6 bis unter 21 Jahren eine überdurchschnittliche Einrichtungsdichte. Der auf die Kinder- und Jugendarbeit entfallende Fehlbetrag liegt im Vergleich mit anderen Städten um 0,3 Prozentpunkte über dem Mittelwert.

Die Angebotsplanung bedarf aus Sicht der GPA einer passgenauen und zeitnahen Aktualisierung. Ein bislang noch nicht durchgängig geführter systematischer Wirksamkeitsdialog soll hierzu entwickelt werden.

Aus Sicht der Rechnungsprüfung wird nach der Bedarfsermittlung eine zeitnahe Anpassung des Angebots begrüßt. Jedoch sollten ergänzend zur GPA-Prüfung bei der Bedarfsermittlung zusätzlich die unterschiedlichen Einrichtungsformen (z.B. KOT, OT) und der Personaleinsatz (ehrenamtlich, hauptamtlich) mit berücksichtigt werden.

Tagesbetreuung für Kinder

In diesem Aufgabenfeld muss sich die Stadt Aachen für Kinder von 0 – 6 Jahren, insbesondere aber in der U-3 Betreuung mittel- und langfristig auf eine steigende Nachfrage nach Betreuungsplätzen einrichten. Dies wird perspektivisch den Fehlbetrag der Tagesbetreuung für Kinder beeinflussen.

Im Rahmen der Jugendhilfeplanung erfolgt im FB 45 eine fortlaufende Aktualisierung der Angebotsplanung, um zeitnah auf die aktuelle Nachfrage reagieren zu können. Diese Planung basiert auf der Geburtsstatistik der Stadt Aachen (tendenziell eher gleichbleibend). Da diese jedoch nicht mit den Prognosedaten der IT.NRW übereinstimmt (zum Teil deutlich steigende Tendenz), sollten diese Unterschiede in den Einwohnerdaten geklärt werden.

Bereits in der Vergangenheit hat die Stadt Aachen die Empfehlungen aus der Prüfrunde 2007/2008 aufgenommen und ihre Anstrengungen zum Ausbau der Kindertagespflege in den letzten Jahren deutlich verstärkt.

Zur Erhöhung der Transparenz und zur Optimierung der Grundlagen für die Bedarfsplanung soll die Stadt Aachen darauf hinwirken, dass alle Träger von mit öffentlichen Mitteln finanzierten Kindertageseinrichtungen das KITA-Portal für die Anmeldung eines Kita-Platzes nutzen.

In 2016 ist ein Treffen mit allen bislang noch nicht am Verfahren teilnehmenden Trägern (10 Einrichtungen) vorgesehen, um ihnen das Verfahren vorzustellen und sie zur Mitarbeit zu gewinnen.

Durch das Land NRW ist ein fiktives Elternbeitragsaufkommen von 19 % in der Betriebskostenfinanzierung nach KiBiz eingerechnet worden. In Aachen wird ein Anteil von 12-13% erreicht. Zur Verbesserung dieses Anteils soll die Stadt Aachen weitere Einkommensstufen prüfen, um die wirtschaftlich leistungsfähigeren Eltern stärker an der Finanzierung zu beteiligen.

Dies wurde bereits zum 01.08.2015 umgesetzt, indem eine neue Beitragssatzung erlassen wurde. Es bleibt abzuwarten, in welcher Größenordnung sich dies auf den Anteil des Elternbeitragsaufkommens auswirkt. Eine entsprechende Auswertung kann nach Abschluss der nachgelagerten Überprüfung der Einkommen aus dem Jahre 2016 voraussichtlich Mitte 2017 erfolgen.

Der Anteil der 45 Stunden Wochenbetreuung nimmt tendenziell weiter zu. Aachen zählt hier bereits zu den Städten mit dem höchsten Anteil an diesem Angebot. Dies belastet deutlich den Fehlbetrag der Tagesbetreuung für Kinder.

Hier sollten die Jahreseinkommensgrenzen und die Elternbeitragssätze kritisch hinterfragt und eine Bedarfsermittlung mittels Elternbefragung durchgeführt werden.

Seitens FB 45 wurde die Problematik mit der KiTa-Planung 2015/2016 erkannt und entsprechend gegengesteuert, so dass der Wunsch der Politik nach einer Stabilisierung des Betreuungsanteils auf die Werte 2014/2015 erreicht werden konnte.

Die Erweiterung des Kita-Portals zur Erfassung des Elternwillens zum Zeitpunkt der Anmeldung ist beauftragt.

Die freiwilligen Zuschüsse an freie Träger von Kindertageseinrichtungen zeigen eine leicht steigende Tendenz. Die Gewährung dieser Zuschüsse sollte kritisch hinterfragt werden, da der Gesetzgeber grundsätzlich den freien Trägern einen entsprechenden Eigenanteil zumutet.

Der FB 45 erörtert bereits seit 3 Jahren diese Problematik mit den großen Trägern von Kindertageseinrichtungen und den Mitgliedern des KJA an einem „Runden Tisch“ ohne eine Absenkung der Zuschüsse zu erreichen. Hierbei wurde deutlich, dass sich die finanzielle Situation nach Einschätzung der freien Träger eher noch verschärft hat und eine entsprechende Diskussion zwischenzeitlich auch auf Landesebene geführt wird.

Mit einem weiteren Anstieg der freiwilligen Zuschüsse muss gerechnet werden.

Die Rechnungsprüfung schließt sich den Ausführungen an und regt eine weitere Überprüfung der Einkommensstufen der Elternbeitragssatzung an.

Hilfen innerhalb und außerhalb der Familie

Diese Hilfen waren nicht Gegenstand der GPA-Prüfung. Die erhobenen Daten und ermittelten Kennzahlen werden lediglich im Wirkungszusammenhang dargestellt.

Hierbei ist festzustellen, dass der Fehlbetrag der Hilfen innerhalb und außerhalb der Familie durch einen im interkommunalen Vergleich durchschnittlichen Anteil der Vollzeitpflegefälle in Verbindung mit einer überdurchschnittlichen Falldichte ungünstig beeinflusst wird.

3.2. OGS S. 31 - 35

Zusammengefasstes Prüfergebnis der GPA:

Verfahren und Organisation zum Ausbau der Offenen Ganztagsschule in Aachen sind sehr gut angelegt und implementiert. Im Ergebnis führt dies zu deutlich unterdurchschnittlichen Fehlbeträgen sowohl je teilnehmenden Schüler als auch je gebildeter Gruppe. Aachen positioniert sich unter den sechs kreisfreien Städten mit den höchsten Teilnehmerquoten.

Eine Empfehlung wurde nicht ausgesprochen, so dass seitens FB 45 keine Stellungnahme erforderlich war.

Der Kinder- und Jugendausschuss und der Schulausschluss haben am 17.3.2016 die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis genommen.

Stellungnahme der Rechnungsprüfung:

Aus Sicht des FB 14 wird ebenfalls kein Handlungsbedarf gesehen.

Der Bereich Offene Ganztagsschulen wurde im Jahre 2011 aus finanzwirtschaftlicher Sicht geprüft (Überprüfung der Abrechnung mit dem Land für das Schuljahr 2009/2010, der Abrechnungen der Honorarkräfte, der Berechnungen des kommunalen Zuschusses für alle Schulen für das Schuljahr 2009/2010 sowie stichprobenartige Überprüfung der Verwendungsnachweise der Kooperationspartner). Die Prüfung ergab, dass die maßgeblichen Vorschriften richtig angewendet wurden und dass sorgfältig gearbeitet wurde.

3.3. Kinderschutz S. 35 - 39

Zusammengefasstes Prüfergebnis der GPA:

Die Betrachtungen zum Kinderschutz zeigen vollständig erfüllte Verfahrensanforderungen.

Der Kinder- und Jugendausschuss nimmt in seiner Sitzung am 17.03.2016 die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis.

Stellungnahme der Rechnungsprüfung:

Der FB 45 hat das Verfahren zum Kinderschutz für die Fachkräfte in diesem Bereich seit vielen Jahren bereits ausführlich beschrieben und die verbindliche Anwendung geregelt. Die Verfahrensstandards werden fortlaufend an die aktuellen Entwicklungen angepasst.

Die rechtlichen und fachpolitischen Anforderungen an die Verfahrensregelungen zum Kinderschutz werden laut GPA durch die Stadt Aachen erfüllt.

- Themenbereich Schule und Sport

4.1. Flächenmanagement S. 1 -20

Zusammengefasstes Prüfergebnis der GPA:

Die Analysen im Prüfgebiet Schulen und Sport zeigen, dass die Stadt Aachen über eine auffällig gute Datenquantität sowie -qualität verfügt. Insbesondere hieraus lassen sich eine überdurchschnittlich hohe Erkenntnislage und eine gute Steuerungsqualität ableiten. Ergänzend verfügt die Stadt Aachen über einen differenzierten Schulentwicklungsplan. Für die weiterführenden Schulen sollte dieser aktualisiert werden. Auch in Aachen stellt die GPA NRW schulformübergreifend deutliche, rechnerische Flächenüberhänge fest. Diese belaufen sich im Schuljahr auf rd. 42.000 m², mithin rd. 4,2 Mio. Euro jährlich.

Mehr als die Hälfte sind nach Erkenntnissen der GPA auf Überhänge in den Grundschulen zurückzuführen.

Zwar stehen der Realisierung zum Teil bauliche Gegebenheiten entgegen. Auch hält die Stadt Aachen überdurchschnittlich viele kleinere Grundschulstandorte mit nur zwei Zügen vor. Dennoch ergeben sich im Bereich der Grundschulen Handlungsmöglichkeiten über Flächenreduzierungen und multifunktionalere Nutzungen vorhandener Räumlichkeiten. Die ausgewiesenen Überhänge an den weiterführenden Schulen bzw. deren Realisierung unterliegt insbesondere dem künftigen Wahlverhalten von Eltern. Die Stadt Aachen begegnet diesem Prozess aktiv, indem sie folgerichtig beispielsweise Hauptschulen geschlossen hat. Inwieweit die bislang ergriffenen Maßnahmen ausreichen, bleibt abzuwarten. Dem gleichsam festgestellten Überhang an Flächen in Schulturnhallen, sollte die Stadt Aachen mit einem Gesamthandlungskonzept begegnen. Es gilt durch eine zentrale Datenbank und Belegungsverwaltung Planung und Auslastung der Hallen zu verbessern.

Vorlagentext der Ausschussvorlage:

Den Empfehlungen der GPA NRW, mögliche Änderungen in der Schulversorgungsstruktur der Stadt Aachen zu überprüfen, trägt die Stadt auf der Grundlage des Ratsantrages „Neuordnung der Aachener Schullandschaft“ und dem Schulgebäudescreening bereits in hohem Maße Rechnung.

Die von der GPA NRW zitierten Schul-Raumprogramme haben seit dem 01.01.2012 keine Gültigkeit mehr. Sie können, wenn überhaupt, nur noch als Erfahrungswert einfließen. Zwischenzeitlich sind die Anforderungen an die Flächen vielmehr noch gestiegen – Stichwort Inklusion, OGS und Ganztag –.

Die Bezugsgröße BGF (Bruttogeschossfläche) beinhaltet die Gesamtfläche eines Gebäudes, einschließlich der Flurflächen, Treppenhäuser usw. Viele der Grundschulen in Aachen befinden sich in älterer Bausubstanz mit großen Flurflächen und teilweise auch zwei Treppenhäusern.

Andere wiederum verfügen, bedingt durch ihre geografische Lage, z. B. Schule am Lousberg und Gerlachschule (Hanglagen), über mehr Verkehrsflächen, als Schulen in eingeschossiger Bauweise. Insofern ist in diesen Gebäuden das Potenzial zur Flächenoptimierung begrenzt. Deutlich wird hierdurch, dass die Aussagekraft der Prüffeststellung vor diesem Hintergrund und den aktuellen Entwicklungen durchaus kritisch zu bewerten ist.

Zu der Empfehlung der GPA: „Durch die multifunktionale Nutzung von Klassenräumen kann die Stadt große Teile des von uns ausgewiesenen Potenzials realisieren. Auf zukünftige Neu- oder Erweiterungsbauten sollte die Stadt soweit wie möglich verzichten.“, nahm FB 45 wie folgt Stellung:

Es gibt keinen generellen Standard bei der Stadt Aachen, dass für eine OGS-Gruppe ein zusätzlicher Raum zur Verfügung stehen soll. Dies geschieht nur, wenn ohne bauliche Erweiterungen ausreichend Platz vorhanden ist. Im Übrigen ist die Schule durch multifunktionale Nutzungen gefordert, den Raumbedarf der OGS sicherzustellen.

Auf den Seiten 18 bis 23 des durch den Rat der Stadt Aachen beschlossenen Schulentwicklungsplans für die Primarstufe sind die Planungsgrundsätze für die Grundschulen aufgeführt und die multifunktionale Nutzung von Klassen- und Mehrzweckräumen bei ansteigender OGS-Auslastung festgeschrieben.

Darüber hinaus wurde auch die Klassenfrequenz an vielen Grundschulen wegen gemeinsamen Lernens und der Lage der Schulen in sozialen Brennpunkten abgesenkt. Dies hat kleinere Klassen und gesamtstädtisch eine höhere Klassenanzahl zur Folge.

Zu der GPA Empfehlung „die Stadt Aachen solle, in Abhängigkeit von der Entwicklung der Schülerzahlen die Schließung weiterer Standorte zu prüfen“, gab FB 45 an, dass mit Ablauf des Schuljahres 2015/2016 weitere Schulen geschlossen werden, und dass im Rahmen des Schulscreenings im Kontext mit der Weiterentwicklung der Aachener Schullandschaft die von der GPA in diesem benannten diese Aspekte berücksichtigt werden.

Allerdings würden Faktoren, wie Bedarf zusätzlicher Flächen für den Unterricht für Schüler mit besonderem Unterstützungsbedarf, die Beschulung und Integration von Flüchtlingen und der weitere Ausbau des Ganztags im Primarbereich die Realisierung der ausgewiesenen Potenziale erschweren.

Sich ergebende Raumbedarfe werden vorrangig durch multifunktionale Nutzung und durch bauliche Anpassungen im Bestand abgedeckt.

Die Größe der Schulgebäude und der Leitgedanke „kurze Beine, kurze Wege“ erschweren eine Optimierung der Flächenkennzahlen durch Ausbau von Grundschulstandorten.

Im weiterführenden Schulbereich sind Handlungsbedarfe von veränderten Rahmenbedingungen und insbesondere vom Wahlverhalten der Eltern abhängig.

Der Kinder- und Jugendausschuss und der Schulausschluss haben am 17.3.2016 die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis genommen.

Stellungnahme der Rechnungsprüfung:

FB 14 schließt sich der Stellungnahme des FB 45 zu den Feststellungen der GPA grds. an.

Den Empfehlungen der GPA, mögliche Änderungen in der Schulversorgungsstruktur zu überprüfen, trägt die Stadt auf der Grundlage des Ratsantrages „Neuordnung der Aachener Schullandschaft“ und dem Schulgebäudescreening Rechnung.

Die von der GPA zitierten Schulraumprogramme haben seit 01.01.2012 keine Gültigkeit mehr. Zwischenzeitlich sind die Anforderungen an die Flächen vielmehr noch gestiegen (Inklusion, OGS, Ganztag).Viele Grundschulen sind in älterer Bausubstanz mit großen Flurflächen und teilweise 2 Treppenhäusern untergebracht, die in der Bruttogeschossfläche enthalten sind. Andere verfügen durch die geographische Lage (Hanglage) über mehr Verkehrsflächen als Schulen in eingeschossiger Bauweise. Insofern ist in diesen Gebäuden das Potential zur Flächenoptimierung begrenzt.

Dennoch sollten künftig noch stärker Möglichkeiten der Flächenreduzierungen u.U. auch unter Inkaufnahme von weiteren Schulwegen geprüft und umgesetzt werden.

4.2. Schulsekretariate S. 20 -24

Zusammengefasstes Prüfergebnis der GPA:

Beim Themenfeld Schulsekretariate stellen wir fest, dass die Stadt Aachen bezogen auf das interkommunale Vergleichsjahr 2011 überdurchschnittlich hohe Personalaufwendungen je Schüler ausweist. Dieses ist in erster Linie auf niedrige Betreuungsquoten zurückzuführen. Das Verfahren zur Stellenbemessung befindet sich aktuell in der Evaluation. Diese sollte zum Anlass genommen werden, die Stellenbemessung zu überprüfen.

Es gab keine Prüfungsfeststellungen, lediglich 2 Empfehlungen. FB 45 hat keine Stellungnahme abgegeben.

Der Kinder- und Jugendausschuss und der Schulausschluss haben am 17.3.2016 die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis genommen.

Stellungnahme der Rechnungsprüfung:

Die GPA führte zu den Personalaufwendungen für das Jahr 2011 für Schulsekretariate je Schüler aus, dass Aachen sich im oberen Viertel positionierte und damit vergleichsweise hohe Aufwendungen für Schulsekretariate hatte.

Sie stellte fest, dass die Eingruppierung der Sekretariatskräfte interkommunalem Standard entspricht. Diesbezüglich gebe es keinen Handlungsbedarf. Das Verfahren der Stellenbemessung sei umfassend und transparent geregelt.

Sie empfahl:

1 Die Stadt Aachen sollte die Kennzahlenausprägung zum Anlass nehmen die Stellenbemessung zu überprüfen. Der Vergleich deute auf entsprechende Potenziale im Rahmen der Stellenbemessung hin“.

Die seinerzeitige Stellenbemessung wurde zwischenzeitlich umfangreich evaluiert. Diese Evaluation führte mit Ausnahme der Hauptschulen über alle übrigen Schulformen hinweg zu einer Steigerung des Stellenbedarfs, insbesondere bei den Gymnasien. Insgesamt wurde ein Mehrbedarf von 239 Wochenstunden festgestellt.

Lt. Auskunft von FB 11 sind die Ergebnisse seriös eingeschätzt und durch stichprobenhafte Zeitmessungen belegt und realistisch.

Durch seit 2011 erfolgte Schulschließungen wurde ein Teil der Stundenkontingente freigesetzt.

Eine vollumfängliche Umsetzung dieses Evaluationsergebnisses würde unter Berücksichtigung der Schließung verschiedener Schulen und der damit verbundenen Personalkosteneinsparungen zu Mehrkosten in Höhe von 170.000 € in 2016 und ca. 190.000 € ab 2017 führen.

Deswegen hat der Verwaltungsvorstand entschieden, die Evaluationsergebnisse nicht umzusetzen, sondern die Verwaltung beauftragt bis Mitte 2016 ein Konzept zu erstellen, wie durch das Freiwerden von Schulsekretariatsstellen aufgrund von Schulschließungen zumindest der Mehrbedarf an Gymnasien gedeckt werden kann. Es wurde ausdrücklich auf das Gebot der Haushaltsneutralität verwiesen. Seitens der Rechnungsprüfung wird dies begrüßt.

2. Zukünftig sollte eine flexible Vertragsgestaltung für die Sekretariatskräfte angestrebt werden, um die Arbeitszeiten zeitnah an den sich verändernden Bedarf anpassen zu können.

Lt. Mitteilung des FB 11 setzte man sich im Zuge der Einführung des neuen Stellenbemessungssystems auch mit der Frage nach der Einführung sog. Korridorverträge auseinander, nahm aber schließlich Abstand davon. Die Stellenbedarfe der einzelnen Schulen werden jährlich neu ermittelt und die Verträge der Schulsekretärinnen meist befristet angepasst. Die Erfahrung zeige, dass sich der überwiegende Anteil der Schulsekretärinnen mit den erforderlichen Anpassungen einverstanden erklärt, sofern diese nicht allzu eklatant sind. Solche Anpassungen würden aber auch von Korridorverträgen nicht abgedeckt. Alternativ würden die Mitarbeiterinnen den Möglichkeiten entsprechend umgesetzt. Das System ist daher durchaus flexibel. Seitens der Rechnungsprüfung werden keine weiteren Verbesserungsmöglichkeiten gesehen, zumal sich im Zuge der Prüfung der Haushaltsmittelbewirtschaftung an den Schulen gezeigt hat, dass zur Ordnungsmäßigkeit der Aufgabenwahrnehmung Erfahrung und eine dauerhafte Ausübung der Aufgabe notwendig sind.

4.3. Schülerbeförderung S. 24 - 25

Zusammengefasstes Prüfergebnis der GPA:

Der Gesamtaufwand für die Schülerbeförderung je Schüler ist in Aachen überdurchschnittlich. Dies liegt nach Erkenntnissen der GPA zum einen an der überdurchschnittlich hohen Einpendlerquote. Zum anderen hat Aachen eine unterdurchschnittliche Einwohnerdichte, insoweit tendenziell größere Entfernungen zu überbrücken. Daneben führt die Vertragsgestaltung mit dem Verkehrsunternehmen zu einer nicht offenkundigen, möglichen Subventionierung des ÖPNV. Die Vereinbarung sollte nach Möglichkeit modifiziert und die Finanzierung transparenter gestaltet werden.

Vorlagentext der Ausschussvorlage:

Die Ergebnisse sind Folge des Komplementärangebots „School & Fun Ticket“ für alle Schüler an Aachener Schulen. Die bisherige Zusammenarbeit mit der ASEAG hat sich bewährt und nutzt vorhandene Strukturen. Eine Veränderung würde erhebliche Verwaltungsaufwände bei der ASEAG und der Stadt nach sich ziehen, ohne dass hierüber aus Sicht des Gesamthaushaltes ein positiver Effekt zu erwarten wäre.

Der Kinder- und Jugendausschuss und der Schulausschluss haben am 17.3.2016 die Berichte der Gemeindeprüfungsanstalt NRW (GPA NRW) und die Ausführungen der Verwaltung zur Kenntnis genommen.

Stellungnahme der Rechnungsprüfung:

Um eine abschließende Beurteilung abgeben zu können, hatte die Rechnungsprüfung die Beteiligungsverwaltung (B 06) um Stellungnahme gebeten. Insbesondere unter dem Aspekt der steuerlichen Risiken des Querverbundes.

Die Beteiligungsverwaltung kam in ihrer ausführlichen Stellungnahme zu dem Ergebnis, dass jegliche Änderung der städtischen Zahlung mit Wirkung auf die betrieblichen Umsatzerlöse der ASEAG zu einer entsprechenden Anpassung / Erhöhung des auszugleichenden Defizits führen würde. Der damit erforderliche Aufwand und die damit verbundenen Kosten seien weder ergebnistechnisch sinnvoll noch rechtlich zwingend erforderlich.

Zusätzlich sei zu berücksichtigen, dass die Einbringung der Verluste der ASEAG in die steuerliche Organschaft zu einer Senkung der Steuerlast bei den Gewinnen der STAWAG führt und entsprechend den Gewinn nach Steuern (EAT) verbessert. Da die STAWAG, trotz gegenüber dem Jahr 2000/2001 gesunkenen Erträgen, immer noch im siebenstelligen Bereich Steuern zahlt, können die Verkehrsverluste der ASEAG vollumfänglich steuerlich sinnvoll genutzt werden. Eine Senkung des Verkehrsverlustes durch erhöhte Zahlung der Stadt für das School & Fun-Ticket mache vor diesem Hintergrund auch finanztechnisch wenig Sinn, so dass die bisherige Lösung als wirtschaftlich sinnvoll bezeichnet werden könne.

Abschließend teilte die Beteiligungsverwaltung mit, dass im Rahmen der Betrauung aus dem Jahr 2007 ein EU-rechtskonformer Ausgleich des Verkehrsverlustes vorliegt, der auch die Kosten der Ausbildungsverkehre umfasst. Der Nachweis wird zur Zeit in Form der jährlichen Trennungsrechnung in hinlänglicher Form erbracht, der Ausgleich erfolgt im Rahmen der steuerlichen Organschaft auf Basis der entsprechenden Beherrschungs- und Ergebnisabführungsverträge steuermindernd für die STAWAG und damit ergebnisverbessernd für die Stadt Aachen als Gesellschafter. Das Controlling bzgl. der Auswirkungen auf die Tarif- und Einnahmenstruktur erfolgt auf Ebene des AVV. Die entsprechenden Vorlagen für tarifliche Angelegenheiten werden im Mobilitätsausschuss politisch behandelt.

Die Ausschreibung des Schülerspezialverkehrs bringe eine tatsächliche Ersparnis bei begrenztem Aufwand. Nur Transparenz mit beschränkt realistischen Zahlen zu hohen Kosten, ohne den Ansatz für eine sinnvolle Verwendung, mache aus seiner Sicht in diesem speziellen Fall zurzeit keinen Sinn.

Unter Berücksichtigung dieser Aspekte wird aus Sicht des FB 14 kein Handlungsbedarf bezüglich einer Modifizierung der Vereinbarung mit der ASEAG gesehen.

4.4. Schulturnhallen und Turnhallen (gesamt) S. 12-20

Im Rahmen der Prüfung hat die GPA lediglich die Sport- und Turnhallen, die für den Schulsport der städtischen Grundschulen und weiterführenden Schulen (ohne Berufskollegs, Förderschulen und Schulen in nichtstädtischer Trägerschaft) zur Verfügung stehen, betrachtet.

Die GPA stellt fest, dass der Bestand an Halleneinheiten, ausgehend von einer Übungseinheit je zwölf Klassen, nahezu dem aktuellen Bedarf im Vergleichsjahr entspricht. Das Angebot an Schulturnhallen wird daher aktuell als angemessen angesehen.

Die GPA empfiehlt hierzu, dass die Bedarfe und Entwicklungen des Hallensports kontinuierlich weiter überprüft werden sollten.

Die Sportstättensituation im Schulsportbereich

Die GPA spricht die Empfehlung aus, dass die Stadt Aachen die in unterschiedlicher Qualität und Güte vorhanden Datensätze (zentral/dezentral) homogenisieren sollte. Zudem sollten die Kompetenzen und Zuständigkeiten für die Vergabe von Sportstätten weitestgehend im Fachbereich Sport gebündelt werden. Hierdurch wird die Steuerungs- und Entscheidungsbasis für die Sportstättenvergabe weiter verbessert. Eine objektivere und sachgerechte Vergabe der Sportstätten wäre so möglich.

Weiter führt die GPA in ihrer Gesamtbetrachtung aus, dass für sie bei den Schulturnhallen Potenziale zu Flächenreduzierung ersichtlich sind. Die GPA NRW empfiehlt, mit Hilfe einer gezielten Vorgehensweise (Gesamtkonzept, zentrale Hallenbelegung/-koordination, Datenbank etc.) die Bedarfsplanung und -Belegsituation zu verbessern.

Vorlagentext der Ausschussvorlage:

Auszug aus der Sitzung des Sportschusses vom 10.03.2016

Maßgeblich für die Betrachtungen und Wertung der Ergebnisse ist die im Fließtext erwähnte Tatsache, dass für die gpaNRW zahlenmäßig lediglich die Schulen in städtischer Trägerschaft eine Rolle spielen.

Über diese hinaus existieren auf Aachener Stadtgebiet aber 22 weitere Schulen in unterschiedlicher Trägerschaft (privat, kirchlich und städteregional), denen entsprechend Punkt 2.1 der Überlassungs- und Benutzungsordnung für die Sportstätten der Stadt Aachen ebenfalls Sportstätten zur sportlichen Nutzung zur Verfügung gestellt werden.

Zu den einzelnen durch die gpaNRW den Sport getroffenen Feststellungen bzw. ausgesprochenen Empfehlungen wird wie folgt Stellung genommen:

Der Fachbereich Sport teilt grundsätzlich die Einschätzung der Angemessenheit des aktuellen Angebots an Schulturnhallen. Aufgrund der Versorgung der Schulen in nichtstädtischer Trägerschaft sind die Ressourcen in der Innenstadt bzw. im Bezirk Aachen-Mitte jedoch knapper als das Zahlenwerk darstellt.

Darüber hinaus sind – wie im Bericht erwähnt – weiter steigende Bedarfe durch die anwachsenden Ganztagsschulangebote zu erwarten.

Gemäß dem aktuell gültigen gemeinsamen Runderlass des Ministeriums für Schule und Weiterbildung und des Ministeriums für Familie, Kinder, Jugend, Kultur und Sport (in der Anlage beigefügt) sind dem Schulsport anders als in der Betrachtung der gpaNRW neben dem obligatorischen Unterricht im Fach Sport, dem Förderunterricht und dem Wahlpflichtunterricht Sport auch der außerunterrichtliche Schulsport zuzurechnen. Hierzu gehören neben dem angeleiteten Pausensport, den Schulsportgemeinschaften, den Sportarbeitsgemeinschaften und –projekten, den Schulsportwettkämpfen und Schulsportfesten, den Schulfahrten mit sportlichem Schwerpunkt auch ausdrücklich freie Bewegungsangebote an Vor- und Nachmittagen und die außerunterrichtlichen Bewegungs- , Spiel- und Sportangebote einer Ganztagsschule.

Diese in den Belegungsplänen – soweit wie möglich– differenziert darzustellen, ist Bestreben der Fachverwaltung, auch um die Bedarfe und Entwicklungen überprüfbar zu machen.

Die Empfehlung hinsichtlich der Bündelung der Kompetenzen und Zuständigkeiten für die Vergabe von Sportstätten und die Homogenisierung der Datensätze ist für den Fachbereich Sport nachvollziehbar. Die Struktur der Stadt Aachen mit den gewünschten bezirklichen Kompetenzen spricht aber dagegen.

Auf die Anschaffung weiterer Lizenzen für das im Fachbereich Sport genutzte Programm zur Vergabe der Sportstätten ProSPORT wurde auf Bitte der Bezirke aus Kostengründen verzichtet. Die ersatzweise geschaffene Datenbasis über Excellisten ist gut geeignet, sich schnell einen Überblick über die Belegungen zu verschaffen, nicht geeignet jedoch, gemeinsame Auswertungen nach speziellen Gesichtspunkten zu fahren.

Die inhomogene Auslastung bei Betrachtung auf Ebene der politischen Bezirke wird gesehen. Tatsächliche Überhänge gibt es unter Berücksichtigung der Ganztagsangebote und der Schulen in fremder Trägerschaft aber kaum und diese dann oft in Hallen in Randlage. Hier gilt es aber auch zu berücksichtigen, dass Aachen eine Stadt auf großer Fläche ist und die Anreise zum Schulsport nur bis zu einer gewissen Fahrtzeit noch sinnhaft ist.

Die Anregung, die Versorgung der Schulen mit Turn- und Sporthallen im Rahmen der Schulentwicklungsplanung mit in den Blick zu nehmen, erscheint sinnvoll und wird seitens des Fachbereichs Sport im für die Schulentwicklungsplanung zuständigen Fachbereich Kinder, Jugend und Schule angeregt.

Beschluss:

Der Sportausschuss nimmt den Bericht der Verwaltung zur Kenntnis und beschließt mehrheitlich mit einer Enthaltung die Empfehlung, die Vergabe von Sportstätten unter Einbeziehung der bezirklichen Strukturen und Kompetenzen beizubehalten.

Stellungnahme der Rechnungsprüfung

Die Rechnungsprüfung teilt grundsätzlich die Einschätzung der Verwaltung.

Hinsichtlich der Vergabe von Sportstätten teilt sie jedoch die Meinung der GPA und hält eine Zentralisierung der Vergabe von Sportstätten bei FB 52 grundsätzlich für sinnvoll. Hierdurch wird ein gesamtstädtischer Überblick geschaffen, der als effektiv als Steuerungsinstrument eingesetzt werden kann. Darüber hinaus wird die Fehleranfälligkeit, die durch die Führung von mehreren Excel-Listen besteht, durch die zentrale Verwaltung der Daten über ein Programm (ProSPORT) entsprechend reduziert.

Eine Zentralisierung der Vergabe bedeutet keine Beschneidung von bezirklichen Kompetenzen. Vielmehr ist hier eine enge Zusammenarbeit und Planung der betroffenen Bereiche gefragt.

Dies trifft auch auf die Auslastungsverbesserung der Sportstätten zu. Durch die Schaffung einer zentralisierten Verwaltung über FB 52 würde ein unmittelbarer gesamtstädtischer Überblick gewährleistet und es können Auslastung und Belegung, unter Anbetracht verschiedener Voraussetzungen (z.B. Nutzung, Entfernung), erfolgen.

Neben der Verbesserung der Bedarfsplanung und Belegsituation sollte zudem im Rahmen der Schulentwicklungsplanung auch die Versorgung der Schulen mit Turn- und Sporthallen in den Blick genommen werden.

Aus Sicht der Rechnungsprüfung wird empfohlen, zu prüfen, ob eine zentrale Vergabe von Sportstätten bei FB 52 organisatorisch umgesetzt werden sollte. Aus diesem Grund sollte hierzu von FB 52 ein Gesamtkonzept entwickelt und bis Mitte des Jahres vorgelegt werden.

- Themenbereich Verkehrsflächen und – anlagen

5.1. Verkehrsflächen S. 1-9

Zusammengefasstes Prüfergebnis der GPA:

Die Betrachtung und Analyse der Verkehrsflächen der Stadt Aachen zeigen ebenso entwicklungsfähige Strukturen. Auch hier fungiert der Aachener Stadtbetrieb als interner Dienstleister. Zwar ist auf den Betrieb bezogen die Daten- und Erkenntnislage als durchweg gut zu bezeichnen. Dennoch versäumt die Stadt Aachen es auch bei den Verkehrsflächen ihre Auftraggeberfunktion sachgerecht auszufüllen. Dieses dokumentiert sich nicht zuletzt in redundanter Datenhaltung auf unterschiedlicher Basis. Im Ergebnis können demzufolge beispielsweise keine Durchschnittswerte für Gesamtnutzungsdauer und Restnutzungsdauer des Straßenvermögens gebildet werden.

Aus den vorgehaltenen Daten lässt sich aus der intrakommunalen Betrachtung ein bereits eingetretener Vermögensverzehr ersehen. Erkennbar ist, dass die Stadt Aachen seit Jahren schwerpunktmäßig ihren Verkehrssicherungspflichten nachkommt. Die Unterhaltungsaufwendungen bewegen sich auf (leicht) überdurchschnittlichem Niveau. Dennoch zeigt sich, dass der Bilanzwert der „Straßen, Wege, Plätze“ innerhalb von fünf Jahren um mehr als sechs Prozent gesunken ist. Verstetigen sich die geringen Investitionen der letzten Jahre, so droht hier mittel bis langfristig ein erhebliches Risiko für den städtischen Haushalt.

Der Mobilitätsausschuss hat den Bericht der Verwaltung am 18.02.2016 zur Kenntnis genommen.

Stellungnahme der Rechnungsprüfung:

Die GPA hat im Rahmen der überörtlichen Prüfung 2014 die Verkehrsflächen in der Stadt Aachen untersucht.

Ziel der GPA ist es, auf Steuerungs- und Optimierungspotenziale hinzuweisen und die Kommunen anhand von Kennzahlen auf den bewussten und zielgerichteten Umgang mit ihrem Straßenvermögen zu sensibilisieren und Transparenz zu schaffen.

Auf dieser Grundlage wurde seitens der GPA geprüft, wie das Straßenvermögen in den Kommunen gesteuert wird und welche Struktur in der jeweiligen Stadt zugrunde liegt. Denn ein vorausschauendes Verkehrsmanagement ist für eine wirtschaftliche und am Bedarf ausgerichtete Erhaltung und Unterhaltung der Verkehrsflächen notwendig. Anhand von steuerungsrelevanten Kennzahlen zur Substanz- und Vermögenserhaltung wird das Straßenvermögen betrachtet.

Für die Herstellung, Erhaltung und Unterhaltung der Verkehrsflächen ist in der Stadt Aachen der Fachbereich Stadtentwicklung und Verkehrsanlagen (FB 61) produktverantwortlich. Die Unterhaltung der Verkehrsflächen wurde dem Aachener Stadtbetrieb (E 18) im Jahr 2007 übertragen. Da bislang kein detaillierter Auftrag durch den produktverantwortlichen Fachbereich erteilt wurde, führt der E 18 die Unterhaltungsmaßnahmen nach Notwendigkeiten und eigenem Ermessen aus. Den finanziellen Rahmen gibt der Betriebskostenzuschuss an den E 18 vor. Dieser wird auf Basis des Wirtschaftsplanes berechnet. Die Stadt Aachen nimmt aufgrund der derzeitigen Finanzlage eine Unterdeckung des Wirtschaftsplanes in Kauf. Es wird empfohlen, eine Abstimmung der Vermögensverwaltung im Sinne eines Auftraggeber-/ Auftragnehmerverhältnisses in Form eines Leistungskataloges einzuführen.

- Zur Auftragserteilung und –abrechnung:

Nach Ansicht der GPA sollte der E 18 bei der vorliegenden Organisationsform als interner Dienstleister agieren. Das bedeutet, dass die produktverantwortlichen Fachbereiche dem E 18 klar definierte Aufträge erteilen müssen. Mittels Abrechnung dieser Aufträge sollen die betroffenen Produkte mit den erbrachten Leistungen belastet werden. Durch die leistungsgenaue Abrechnung könne der produktverantwortliche Fachbereich seine Finanzmittel gesteuert einsetzen. Zudem werde dadurch der verursachte Aufwand transparent dargestellt.

Die Einschätzung der GPA wird von Seiten des FB 14 geteilt. Hier wird ebenso die Notwendigkeit einer konkreten Auftragserteilung und transparenten Abrechnung gesehen, da nur auf diese Weise eine maximale Effizienz des definierten Budgets möglich ist.

Der E 18 arbeitet bereits seit seiner Gründung mit einer Kostenrechnung. Jedoch müssen nach Ansicht der GPA die Kostenrechnungen, mit denen der gesamte Mitteleinsatz der Produkte gesteuert werden soll, in den produktverantwortlichen Fachbereichen geführt werden.

Diese Sicht wird von Seiten des FB 14 geteilt, da nur dadurch eine Steuerung des Mitteleinsatzes und eine spätere Kontrolle der tatsächlich durchgeführten und von E 18 in Rechnung gestellten Leistungen durch den produktverantwortlichen Fachbereich möglich sind. Fraglich ist, ob der produktverantwortliche Bereich hierzu personell und technisch in der Lage ist. Hierzu sollte seitens FB 11 eine Erhebung durchgeführt werden. Auf die bisher erzielten Ergebnisse des Projekts „Freiflächenmanagement“ kann beispielhaft ggfs. zurückgegriffen werden. Auf dem Ratsantrag „Abrechnungsmodelle verbessern“ von der CDU und SPD vom 01.09.2015 wird verwiesen.

- Zur Anlagenabnutzung

Die GPA hat ebenfalls die Anlagenabnutzung (Verhältnis von Restnutzungsdauer zu Gesamtnutzungsdauer) der Verkehrsflächen geprüft.

Dabei wurde von festgestellt, dass die Stadt Aachen nicht in der Lage ist, Durchschnittswerte für die Gesamtnutzungsdauer und Restnutzungsdauer ihres Straßenvermögens zu ermitteln.

Die Aussage der GPA ist so nicht korrekt. Es ist durchaus möglich für das gesamte Straßennetz der Stadt Aachen die Gesamtnutzungs- und Restnutzungsdauer darzustellen. Auf Grund der Strukturierung des Anlagenbuches ist jedoch eine unmittelbare Differenzierung nur nach Straßenklassifizierungen (Gemeinde-, Kreis- und Landstraße) und nicht nach anderen Gesichtspunkten möglich. Eine Differenzierung nach anderen Gesichtspunkten ist nur über eine komplexe manuelle Verschneidung der Daten aus der Straßendatenbank „LOGO“ mit den Daten des Anlagenbuches in SAP umsetzbar, dies ist auch nur dann möglich, wenn beide Softwareanwendungen über einen annährend gleichen Datenstand verfügen. Zum Zeitpunkt der Prüfung durch die GPA war dies nicht der Fall. Zurzeit findet die körperliche Inventur des Straßenvermögens zum Stichtag 31.12.2015 statt, in diesem Zuge wird die Datengrundlage vereinheitlicht. Nach Abschluss der Inventur und Bewertung des Straßenzustandes können zudem genaue und aktuelle Werte bezüglich der Restnutzungs- bzw. Gesamtnutzungsdauer genannt werden. Durch die Beschaffung eines weiteren Moduls für die Straßendatenbank „LOGO“ sowie der Einführung eines Datenpflegeprozesses wären zukünftig die Datenanforderungen der GPA jederzeit direkt auswertbar.

Laut Empfehlung der GPA zur Anlagenabnutzung sollte die Stadt Aachen in allen betroffenen Bereichen mit der gleichen Datengrundlage arbeiten, damit alle Auswertungsmöglichkeiten der vorhandenen Daten genutzt werden können.

Momentan sind bei der Stadt Aachen die Softwareanwendungen SAP und LOGO im Einsatz, in dem das Straßenvermögen dargestellt wird. Bei SAP handelt es sich um das Buchführungsprogramm, welches die Anlagenbuchhaltung beinhaltet und die buchhalterisch relevanten Informationen z. B. Nutzungsdauer, Anschaffungskosten sowie das Aktivierungsdatum des Straßenvermögens ausweist. In LOGO werden die Straßendetails beschrieben z. B. Straßentypen (z. B. Hauptverkehrsstraße), Straßenaufteilung (Gehweg, Fahrbahn) und Straßenzustand. Auswertungen können jederzeit aus beiden Anwendungen erstellt werden. Eine Schnittstelle zwischen den beiden Softwareanwendungen existiert momentan nicht. LOGO bietet aber die Möglichkeit an, eine Schnittstelle zwischen den beiden Anwendungen zu erstellen. Hierfür ist die Beschaffung eines Moduls notwendig.

Grundsätzlich wird aber in allen Bereichen mit der gleichen Datengrundlage gearbeitet. Grundlage für das Anlagenbuch ist die Straßendatenbank. Je nach Organisationseinheit und Aufgabe sind unterschiedliche Detailierungsgrade bzw. Einstellungen erforderlich.

FB 14 empfiehlt die Anschaffung des notwendigen Moduls, damit die Schnittstelle zwischen den beiden Softwareanwendungen erstellt werden kann und somit eine vereinheitlichte zusammengeführte Datengrundlage entsteht. Voraussetzung hierfür ist jedoch die Abstimmung eines fortlaufenden Prozesses, der sicherstellt, dass die Datengrundlage in LOGO aktuell gehalten wird. Ein solcher Prozess besteht zurzeit jedoch nicht. Die Rechnungsprüfung rät dringend dazu diesen Prozess aufzugreifen und abzuschließen.

- Zu den Unterhaltungsaufwendungen

Bei den Unterhaltungsaufwendungen wurde durch die GPA festgestellt, dass sie sich im Betrachtungsjahr 2014 auf einem sehr niedrigen Niveau befunden haben. Die GPA sieht bei weiterhin geringen Unterhaltungsmittel Risiken für den städtischen Haushalt. Die Nutzungsdauer verringert sich, außerplanmäßige Abschreibungen fallen an und Investitionen müssen vorzeitig oder umfangreicher erfolgen.

Der FB 61 hat sich im Rahmen seiner Stellungnahme zum GPA-Prüfbericht wie folgt geäußert. Die Unterhaltungsaufwendungen befinden sich weiterhin auf einem niedrigen Niveau. Der entsprechende Betriebskostenzuschuss für E 18 wird im Zuge der Haushaltsplanaufstellung unter Beachtung der Finanzsituation der Stadt Aachen und der Notwendigkeit zur Haushaltskonsolidierung von der Finanzverwaltung festgelegt und in den zuständigen politischen Gremien im Rahmen der Haushaltsplanberatungen beschlossen.

Die Feststellung der GPA wird vom FB 14 geteilt. Die Stellungnahme vom FB 61 beschreibt die derzeitige Situation der Unterhaltungsaufwendungen. Die laufende Inventur des Straßenvermögens liefert die aktuellen Zustandswerte des Straßenvermögens. Es ist jedoch davon auszugehen, dass die Restnutzungsdauern der Straßen erheblich sinken. Zum jetzigen Zeitpunkt kann noch keine Prognose über eventuell anfallende außerplanmäßige Abschreibungen abgegeben werden. Als mögliche Konsequenz ergeben sich wesentlich höhere lineare Abschreibungen oder eine erhebliche Reduzierung des Eigenkapitals durch außerplanmäßige Abschreibungen.

Bei der Planung der Unterhaltungsaufwendungen in den Haushaltsplan sollte jedoch ein verträglicher Mittelweg zwischen Haushaltskonsolidierung und dem Werterhalt des Straßenvermögens gefunden werden.

- Zu Reinvestitionen

Als Resultat der Prüfung empfiehlt die GPA zum Nachweis des Werterhalts des Straßenvermögens, die Reinvestitionen von den Neuinvestitionen getrennt voneinander auszuweisen.

Bis jetzt konnte nur an der Bezeichnung des jeweiligen PSP-Elementes in SAP erkannt werden, ob es sich um eine Reinvestition oder Neuinvestition handelt.

Der FB 61 hat den Prüfbericht des GPA zur Kenntnis genommen und die Produktbeschreibung des Produktes 120102 – Neubau und Unterhaltung von Straßen entsprechend angepasst. Die Reinvestitionen werden ab dem Haushaltsplan 2016 getrennt von den Neuinvestitionen als entsprechende Kennzahl in der Produktbeschreibung ausgewiesen.

FB 14 hat die Empfehlung der GPA zur Kenntnis genommen und sieht die Darstellung der Re – bzw. Neuinvestitionen im Haushaltsplan über die Produktbeschreibung als praktikable Lösung an.

Stellungnahme der Rechnungsprüfung

Im Rahmen von verschiedenen Prüfungen des FB 14 wurden folgende Feststellungen zu den Verkehrsflächen gemacht:

Durch die Trennung des Sachgebietes „Verkehrsanlagen“ zwischen FB 61 und E 18 entstehen erhebliche Abstimmungs- bzw. Zuständigkeitsprobleme. Beispielhaft wäre es erforderlich die Straßendatenbank aktuell zu halten, sowohl hinsichtlich Neubaumaßnahmen, als auch hinsichtlich Zustandsänderungen. Neubaumaßnahmen werden von FB 61 durchgeführt, es besteht kein Prozess, der sicherstellt, dass nach Abschluss der Maßnahme die relevanten Informationen in Logo eingepflegt werden. Im Rahmen der Wahrnehmung von Verkehrssicherungspflichten werden sämtliche Straßen regelmäßig von den Straßenbegehern des E 18 kontrolliert. In diesem Rahmen könnte ein Prozess installiert werden, der zum einen die Notwendigkeiten einer dauerhaften Inventur erfüllt, zum anderen dafür sorgt, dass bei Zustandsänderungen diese in der Straßendatenbank fortgeführt werden. Würde zeitgleich das anlagenbuchhalterische Modul in Logo genutzt werden, könnte jederzeit ein Abgleich mit den Daten in SAP erfolgen. Zudem wäre es dauerhaft möglich die Reinvestitionen anhand der tatsächlichen Straßenzustände festzulegen und mittelfristig zu planen.

FB 14 empfiehlt dringend die Umsetzung dieser Prozessverbesserung.

5.2. Infrastruktur Straßenbeleuchtung S. 9 - 14

Zusammengefasstes Prüfergebnis der GPA:

Bei der Straßenbeleuchtung konnte die Stadt Aachen keine getrennten Energie- und Unterhaltungsaufwendungen liefern. Die Daten zur Straßenbeleuchtung wurden demnach nicht in den interkommunalen Vergleich übernommen. Einzelne Kennzahlen konnten dennoch gebildet werden – die Aachener Werte wurden nachrichtlich im Vergleich aufgeführt. Im Ergebnis liegt der Energieverbrauch deutlich über dem Benchmark der GPA NRW sowie dem Mittelwert der kreisfreien Städte. Aufwandsbetrachtungen waren nicht möglich. Die Stadt Aachen sollte eine Modifizierung des Vertrages mit der Stadtwerke Aachen AG anstreben.

Stellungnahme der Rechnungsprüfung: